![[오늘의 운세] 5월 16일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

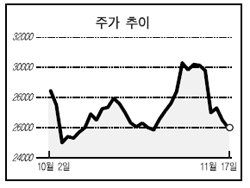

◆엇갈리는 전망=우리투자증권 이왕상 연구원은 "'괴물'이 증명하듯 미디어플렉스는 투자영화 선택에 탁월한 안목이 있다"면서도 "영화 투자배급산업이 지닌 고유한 불확실성을 고려할 때 현재의 기업가치를 한 단계 뛰어넘기는 어려울 것으로 보인다"고 비관적인 전망을 내놨다. 영화 투자 시장에서 콘텐트 확보를 위한 경쟁이 점차 심화되는 것도 향후 투자수익률을 낮출 가능성이 크다는 것이다. 3분기 실적 발표 전부터 부정적 의견을 내놓았던 CJ증권 송선재 연구원 역시 "'괴물'투자지분이 15.7%에 불과해 이익 기여도가 크지 않았다"며 "내년 배급 수수료 인상(8→10%)이 일부 실적 개선을 가져올 수 있으나 이는 이미 주가에 반영돼 있다"고 분석했다.

◆'D-War'가 모멘텀 될까=미국 등 글로벌 시장을 겨냥해 제작비 700억원을 들여 제작 중인 심형래 감독의 영화 'D-War'가 중장기 주가 흐름에 중요한 변수가 될 것이라는 데는 대체로 의견이 일치한다. 미디어플렉스는 'D-War' 투자지분 8.6%(60억원)로 국내외배급권을 갖고 있다. 한화증권 최용호 연구원은 "미국 대형 배급사와 계약할 가능성이 높아졌다"며 내년 매출은 25%, 영업이익은 3% 증가할 것으로 전망했다.

안혜리 기자