![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

한국은행의 기준금리 인상의 영향으로 개인 대출자의 연간 평균 대출이자 부담이 약 50만원가량 늘어난다는 분석이 나왔다. 지난해 8월 이후 세 번의 금리 인상으로 가계의 대출 이자 부담이 10조원가량 불어났다는 추산에 따른 것이다. 사진은 이날 서울 시내 한 은행 창구 모습. 연합뉴스

한국은행의 기준금리 인상의 영향으로 개인 대출자의 연간 평균 대출이자 부담이 약 50만원가량 늘어난다는 분석이 나왔다. 지난해 8월 이후 세 번의 금리 인상으로 가계의 대출 이자 부담이 10조원가량 불어났다는 추산에 따른 것이다. 하지만 실제 대출자가 느끼는 체감 금리 상승 폭은 더 클 수도 있다.

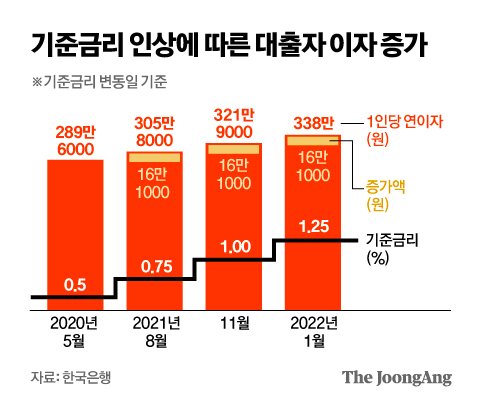

14일 한은에 따르면 금융 기관의 대출금리가 0.25%포인트 오르면 가계의 연간 이자 부담 규모는 대출자 1인당 평균 16만1000원이 늘어나는 것으로 조사됐다. 전체 가계의 연간 이자 부담 규모는 연간 57조7000억원에서 60조9000억원으로 3조2000억원이 늘어난다.

같은 기준으로 금리가 0.5%포인트 높아지면 1인당 대출 이자액은 32만2000원으로 늘고, 전체 가계의 이자 부담 규모는 연간 64조1000억원으로 6조4000억원 증가한다.

이에 따라 한은이 기준금리를 처음 인상했던 지난해 8월 26일부터 이날까지의 기준금리 인상분(0.75%포인트)에 따라 단순 계산한 개인당 평균 이자 부담의 증가분은 48만3000만원에 달한다. 가계의 총 이자 부담 규모도 57조7000억원에서 67조3000억원으로 총 9조6000억원이 늘어난다.

기준금리 인상에 따른 대출자 이자 증가. 그래픽=김영옥 기자 yesok@joongang.co.kr

다만 빚이 있는 가계가 현재 느끼는 이자 부담은 더 클 수 있다는 것이 한은의 설명이다. 지난해 3분기 말 기준의 각종 자료를 기반으로, 모든 대출자가 동일한 비율로 변동금리 대출을 보유한 상태에서 전체 금융기관이 모든 종류의 대출금리를 동일하게 올린다는 가정하에 계산했다.

당시 이자 부담 추산 때 참고했던 가계대출의 변동금리 비율은 지난해 9월 기준으로 73.6%였지만, 변동금리 대출 기준은 지난해 연말 더 높아진 상태다. 한은에 따르면 지난달 30일 기준 가계대출에서 변동금리가 차지하는 비중은 82.3%였다.

실제로 은행권의 대출 금리는 기준금리 인상과 대출 규제의 영향 등으로 가파른 상승세를 나타내고 있다. 은행의 변동금리형 주택담보대출의 기준이 되는 코픽스(COFIX·자금조달비용지수)는 지난달 사상 최대치인 연 1.55%를 기록했다. 한은의 기준금리 인상 직전인 지난해 8월(0.95%)보다 무려 0.6%포인트 뛰었다.

은행권의 주택담보대출 금리는 상단 기준 5%를 이미 넘어섰다. 코픽스에 연동되는 4대 시중은행(국민·신한·하나·우리)의 주택담보대출 변동금리는 이날 기준 연 3.57~5.07%로 나타났다. 2020년 말(연 2.52∼4.05%)보다는 상단과 하단이 각각 1.02%포인트와 1.05%포인트 높아졌다.

한국은행 금융통화위원회는 14일 통화정책방향 회의에서 현재 연 1.00%인 기준금리를 1.25%로 0.25%포인트 인상했다. 사진은 이날 서울 시내 한 은행 창구 모습. 연합뉴스

4대 시중은행의 신용대출 금리도 지난해 말 기준 연 3.50~4.72%로 나타나 1년 전(2.65~3.76%)보다 상단과 하단이 각각 0.96%포인트와 0.85%포인트 상승했다.

한은 관계자는 “개인이 실제 부담해야 할 이자는 가계의 변동금리 비중과 가계대출 총 잔액을 비롯해 금리 갱신 주기에 따라 발표된 추산치와는 달라진다”면서 “아직 발표되지 않은 지난해 4분기 말 가계대출 잔액은 직전 분기 말보다 늘어날 가능성이 있고, 변동금리 비중도 지난해 말 확대되면서 가계의 실제 이자 부담은 다소 커질 수도 있다”고 설명했다.