![[오늘의 운세] 5월 16일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

[출처: 셔터스톡]

JP모건은 최근 보고서를 통해 비트코인의 내재 가치와 시장 가격 사이의 차이가 줄고 있기는 하지만 여전히 시장 가격이 더 비싸다고 분석했다. 비트코인 가격이 앞으로 더 떨어질 수 있다는 의미다. 또, 기관 투자자들에게는 전통 자산군과 다르게 가격이 움직이기 때문에 포트폴리오 다변화 측면에서 비트코인이 매력적일 수 있지만, 법적 지위가 명확하지 않다는 점이 한계라고 지적했다. 블록체인 기술을 접목하려는 금융기관들의 시도가 이어지고 있지만 적어도 3~5년은 더 걸릴 것이라는 게 JP모건의 예측이다.

JP모건 보고서의 정체는? 2월 21일, JP모건 사이트에 게재됐다. 보고서 제목은 ‘블록체인, 디지털 화폐, 그리고 암호화폐: 주류가 될 수 있을까(Blockchain, digital currency and cryptocurrency: Moving into the mainstream)?’. 74페이지에 이르는 분량으로, 서문 및 요약을 빼고 본문은 3개의 장으로 구성돼 있다. JP모건 보고서 목차는? 1장. 블록체인 혁명: 주류가 될 수 있을까 ㆍ블록체인 혁명: 주류가 될까 ㆍ미국 금융서비스에 도입된 블록체인: 초기 단계, 시그니처은행(Signature Bank)이 두각 ㆍ유럽 금융서비스에 도입된 블록체인: 거래소의 결제ㆍ청산 업무의 효율화 ㆍ은행의 블록체인 도입: 분산원장기술(DLT)의 최신 발전 ㆍ운송 관련 블록체인: 광범위한 도입을 가로막는 장애물 2장. 대안 결제(payment)의 부상 ㆍ현금 외 결제의 전 세계적 부상 ㆍ중국 사례 연구: 규모에 맞는 현금 없는 경제의 관리 ㆍ일본 사례 연구: QR코드 결제와 포인트 적립 프로그램의 급성장 3장. 스테이블 코인은 암호화폐의 대안이 될 수 있을까? ㆍ리브라 및 기타 스테이블 코인의 시장에 대한 영향 ㆍ스테이블 코인은 글로벌 규모가 성장할 수 있을까? ㆍ암호화폐는 시장은 성숙하고 있나? ㆍ포트폴리오 다변화를 위한 암호화폐: 독창성을 입증하기 위한 투쟁 ㆍ베네수엘라의 페트로: 차려 입었는데 갈 곳이 없다 JP모건 보고서를 요약하자면 JP모건의 보고서에 따르면 블록체인 기술은 아직 주류가 되지 못했다. 다만, 실험 수준의 단계에서 벗어난 것은 분명하다. 일부 증권 거래소의 경우 결제 및 청산 효율성을 높이는 데 블록체인 기술을 활용하고 있다. 특히 블록체인 솔루션을 활용한 무역금융은 은행의 여러 업무 가운데 가장 효율성이 기대되는 분야다. 다만, 은행 전반적으로 블록체인 기술을 도입하기까지는 3~5년은 더 기다려야 한다. 법률 및 규제 관련 이슈는 여전한 걸림돌이며, 플랫폼 간 통합 같은 기술적 도전을 해결해야 한다. 특히, 양자 컴퓨팅의 발전은 위변조가 불가능한 기록이 가능하고 보안에 강하다는 블록체인에 대한 리스크가 될 수 있다. 대안 결제 시스템과 관련해서, JP모건은 아시아에 주목했다. 아시아의 결제 시장은 금융회사가 아닌 제3자, 특히 IT 기업(테크핀)들이 주도하고 있다. 중국은 이미 거의 현금 없는 경제로 진입하고 있다. 다만, 단기 유동성 시장(머니마켓펀드, MMF)과 연계된 결제 시장의 급성장은 금융 안정 리스크를 유발할 수 있다. 암호화폐 시장은 금융기관의 참여가 증가하면서 계속 성숙하고 있다. 금융당국의 규제를 받는 거래소가 시장에 진입하고 있으며, 이들 거래소가 비트코인 선물이나 옵션과 같은 상품을 지속적으로 내놓고 있다. 그러나 암호화폐의 가격 변동성은 법정화폐에 비해서 너무 크다. 때문에 암호화폐에 대한 관심은 일정 부분 스테이블 코인으로 옮겨갈 것이다. 투자 포인트1-비트코인 가격>내재가치, 하락 리스크 크다 보고서에는 비트코인 투자자들에게는 그리 달갑지 않은 분석이 나와 있다. JP모건 애널리스트의 분석에 따르면, 비트코인의 시장 가격과 내재 가치 간의 차이가 줄고 있기는 하지만 여전히 시장 가격이 내재 가치보다 높다. 주식시장에서 보통 기업의 내재가치는 자산가치(현재의 순자산액)와 수익가치(미래의 수익력을 현재 가치로 환산)를 평균해 산출한다. 내재가치보다 주가가 낮으면 그 주식을 매수하고, 반대의 경우엔 주식을 매도한다. JP모건의 분석을 따르자면, 현재 비트코인 가격이 내재가치보다 높기 때문에 비트코인을 팔아야 한다.

JP모건은 비트코인의 내재가치를 마이닝(채굴)에 들어가는 채굴기 가격, 전기료 등 채굴 비용을 기준으로 계산했다. 비트코인이 기업처럼 돈을 벌지는 못하기 때문에 내재가치 계산에서 수익가치는 빠졌다. 2018년 비트코인 가격이 연중 내내 하락하면서, 비트코인의 내재가치가 가격을 대체로 웃돌았다. 하지만, 2019년부터는 비트코인이 상승 흐름을 타면서 가격이 내재가치를 줄곧 웃돌고 있다.

게다가 최근엔 미국 주식시장의 강세로 리스크를 감안한 수익률도 비트코인이 그다지 높지 않다. 그럼에도 변동성은 미국 주식이나 상품에 비해 5배 정도는 크다. 기관 투자자 입장에서는 매력을 느끼기 어려운 자산이라는 의미다.

주식시장에서 보통 기업의 내재가치는 자산가치(현재의 순자산액)와 수익가치(미래의 수익력을 현재 가치로 환산)를 평균해 산출한다. 내재가치보다 주가가 낮으면 그 주식을 매수하고, 반대의 경우엔 주식을 매도한다. JP모건의 분석을 따르자면, 현재 비트코인 가격이 내재가치보다 높기 때문에 비트코인을 팔아야 한다.

JP모건은 비트코인의 내재가치를 마이닝(채굴)에 들어가는 채굴기 가격, 전기료 등 채굴 비용을 기준으로 계산했다. 비트코인이 기업처럼 돈을 벌지는 못하기 때문에 내재가치 계산에서 수익가치는 빠졌다. 2018년 비트코인 가격이 연중 내내 하락하면서, 비트코인의 내재가치가 가격을 대체로 웃돌았다. 하지만, 2019년부터는 비트코인이 상승 흐름을 타면서 가격이 내재가치를 줄곧 웃돌고 있다.

게다가 최근엔 미국 주식시장의 강세로 리스크를 감안한 수익률도 비트코인이 그다지 높지 않다. 그럼에도 변동성은 미국 주식이나 상품에 비해 5배 정도는 크다. 기관 투자자 입장에서는 매력을 느끼기 어려운 자산이라는 의미다.

투자 포인트2-기관 포트폴리오 다변화에는 그다지…

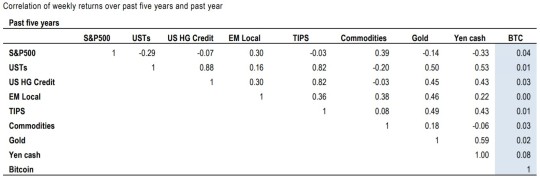

비트코인이 기관 투자자에게 있어 포트폴리오 다변화를 위해 유용한 수단인가에 대한 분석도 나와 있다. 답은 그다지 긍정적이지 않다. 전통 자산군과의 상관관계가 낮은 것은 분명하다. 하지만, 암호화폐 시장 자체가 너무 작다는 점이 문제다. 비트코인 가격 상승으로 2019년 초 1500억달러에서 최근엔 2800억달러 시장으로 커졌지만, 다른 자산 시장과 비교하면 애초 게임이 되지 않는다. 참고로, 애플ㆍ마이크로소프트ㆍ구글(알파벳)ㆍ아마존의 시가총액이 1조 달러를 웃돈다. 국내 증시 1위 기업인 삼성전자의 시가총액은 약 340조원. 곧, 암호화폐 시장 전체 규모가 글로벌 기업은 물론이고 삼성전자에도 못 미친다는 의미다.

투자 포인트2-기관 포트폴리오 다변화에는 그다지…

비트코인이 기관 투자자에게 있어 포트폴리오 다변화를 위해 유용한 수단인가에 대한 분석도 나와 있다. 답은 그다지 긍정적이지 않다. 전통 자산군과의 상관관계가 낮은 것은 분명하다. 하지만, 암호화폐 시장 자체가 너무 작다는 점이 문제다. 비트코인 가격 상승으로 2019년 초 1500억달러에서 최근엔 2800억달러 시장으로 커졌지만, 다른 자산 시장과 비교하면 애초 게임이 되지 않는다. 참고로, 애플ㆍ마이크로소프트ㆍ구글(알파벳)ㆍ아마존의 시가총액이 1조 달러를 웃돈다. 국내 증시 1위 기업인 삼성전자의 시가총액은 약 340조원. 곧, 암호화폐 시장 전체 규모가 글로벌 기업은 물론이고 삼성전자에도 못 미친다는 의미다.