![[오늘의 운세] 5월 16일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

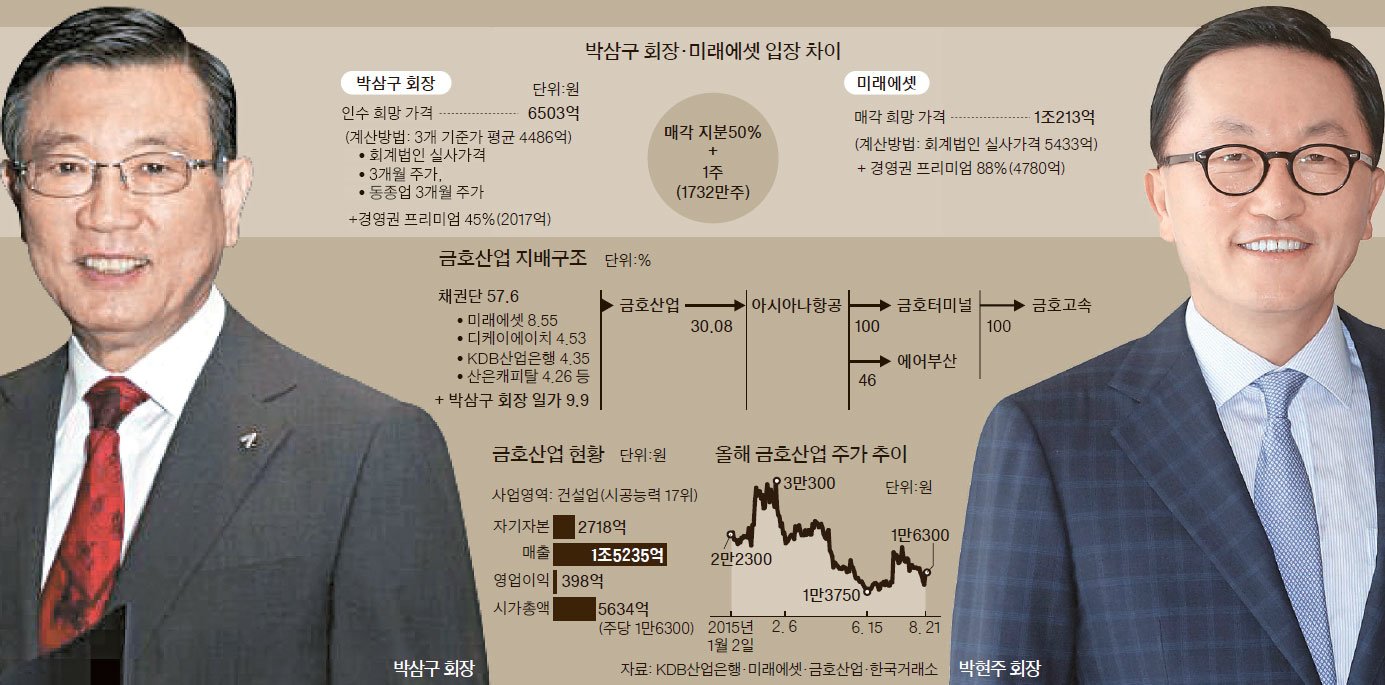

금호산업 매각을 둘러싼 채권단과 박삼구 금호아시아나 그룹 회장의 신경전이 2라운드로 접어들었다. 박 회장은 21일 채권단 회의에서 6503억원을 인수 희망가격으로 제시하고 배수의 진을 쳤다. 애초 제안한 5900억원에서 600억원 올린 금액이다. 그러나 이는 채권단 1대주주(8.55%)인 미래에셋자산운용이 요구하는 1조213억원엔 여전히 한참 못 미치는 수준이다. 양쪽의 입장 차가 좁혀지지 않자 주채권은행인 KDB산업은행을 비롯한 22개 채권기관은 25일까지 각자 원하는 매각 가격을 적어낸 뒤 중지를 모아 최종 매각 예정가격을 정하기로 했다. 채권단의 매각 예정가액이 정해지면 박 회장은 다음달 말까지 그 가격에 우선매수청구권을 행사할지 여부를 결정해야 한다. 박 회장으로선 사실상 마지막 기회인 셈이다. 채권단으로서도 느긋한 입장은 아니다. 채권단은 이미 지난 4월 금호산업을 시장에 경쟁입찰로 내놨다가 단독 입찰가격(호반건설 6007억원)이 기대 이하로 나오자 유찰시킨 적이 있다. 박 회장마저 포기한다면 금호산업 매각도 흥행에 실패해 가격이 더 내려갈 수도 있다.

양쪽의 입장은 기준가격 산정방식과 경영권 프리미엄을 둘러싸고 갈린다. 채권단은 회계법인 실사가격인 5433억원을 기준가격으로 삼고 있다. 여기에 경영권 프리미엄 88%를 얹은 게 1조213억원이다. 이는 금호산업 현재 주가(주당 1만6300원)로 환산한 금액보다 3.6배 비싸다. 채권단 입장에선 투자 원금(주당 6만원)을 회수해야 한다는 부담이 있다. 미래에셋은 2006년 금호아시아나그룹이 대우건설을 인수할 때 사모펀드(PEF)를 통해 자금을 모아 재무적 투자자(FI)로 참여했다. 그러나 2009년 그룹 지주사인 금호산업이 워크아웃(기업재무구조 개선작업)에 들어가면서 대우건설을 되팔자 채권을 금호산업 주식으로 출자전환해 지금까지 보유했다. 미래에셋 관계자는 “기관투자가 자금이기 때문에 우리 마음대로 싸게 팔 수 없다”며 “합당한 사유 없이 투자원금을 까먹게 되면 나중에 법적 책임을 질 수 있다”고 말했다.

이와 달리 박 회장 측은 2013년 채권단과 맺은 경영권 관련 약정에 따라 기준가격을 산정해야 한다고 주장한다. 이에 따르면 ▶회계법인 실사가격 ▶3개월 평균 주가 ▶동종업 3개월 주가의 평균가격으로 기준가격을 삼아야 한다. 이렇게 하면 기준가는 4486억원으로 채권단 기준가격보다 1000억원 정도 싸진다. 여기에 경영권 프리미엄은 45%로 평가했다. 3개 가격 평균으로 산출한 기준가격에 이 프리미엄을 더해 산출한 가격이 주당 3만7564원(총 6503억원)이다. 현재 주가보다 2.3배보다 비싼 가격으로, 아시아나항공을 비롯한 계열사 지분가치도 모두 포함됐다는 게 박 회장 측 설명이다. 박 회장은 그동안 금호산업 회생을 위해 대주주로서 책임을 다한 점도 참작돼야 한다고 주장한다. 2010년 일반주주 지분을 4대1로 감자할 때 대주주는 100대1 감자를 수용했다. 2012년 5월 유상증자 때도 박 회장이 2200억원의 사재를 털어 참여했다.

현재로선 양측의 주장이 팽팽히 맞서 있는 형국이다. 박 회장으로선 25일까지 채권단이 각자 제시하기로 한 희망 매각가격이 낮아지길 기대할 수밖에 없다. 의결권 75% 이상이 선택한 가격이 채권단의 최종 매각 예정가격이 되기 때문이다. 채권단 일각에선 박 회장까지 인수를 포기하면 현재 국내외 경제여건으로 볼 때 금호산업 매각이 장기 표류할 수도 있다는 우려도 나온다. 이 때문에 산업은행이 물밑에서 매각가격을 조율할 것이란 예상도 나온다. 미래에셋과 박 회장이 각각 제시한 가격의 중간인 8000억원 안팎에서 절충하지 않겠느냐는 얘기다. 다만 박 회장 측은 “건설경기와 항공경기가 모두 안 좋은데 8000억원은 너무 비싸다”는 입장을 고수하고 있어 협상은 막판까지 난항을 겪을 것으로 보인다.

이태경 기자 unipen@joongang.co.kr