![[오늘의 운세] 5월 19일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/18/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

23일 오후 서울 명동의 시중은행 대출 창구 앞에 인근 회사에 다니는 직장인 박모(35)씨가 앉았다. 그는 “어제 정부의 발표로 내년부터 주택담보대출 심사가 깐깐해진다고 해서 은행을 찾았다”며 “최근 집을 알아보고 있는데 언제 어떤 방식으로 대출받는 게 유리할지 고민이 깊어졌다”고 말했다.

지난 22일 발표된 가계부채 관리방안으로 인해 주택담보대출 조건이 내년부터 까다로워진다. 이에 따라 심사 강화 전 대출을 받거나 다른 상품으로 갈아탈 수 있는지 관심이 커지고 있다. 특히 올 하반기 미국 금리 인상이 예상돼 향후 금리 흐름이 상승세를 탈 가능성이 커 연내 대출을 받아야 한다는 다급한 심리도 엿보인다.

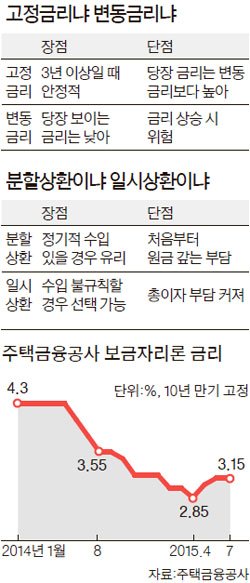

예비 대출자는 누구나 변동금리냐 고정금리냐, 분할상환이냐 일시상환이냐를 두고 선택의 갈림길에 선다. 일단 당장 눈에 보이는 금리만 비교하면 변동금리가 고정금리보다 낮다. 고정금리로 대출받을 땐 은행이 금리 변동의 위험을 떠안아 위험관리 비용이 발생하기 때문이다. 23일 현재 KB국민은행의 주택담보대출 변동금리(10년 만기)는 평균 2.87% 수준(신용등급별 2.69~3.10%)이다. 신용등급과 상관없이 상대적으로 낮은 고정금리를 제공하는 주택금융공사의 보금자리론(3.15%)보다 낮다.

그러나 전문가들은 정부의 이번 대책 발표로 고정금리·분할상환 주택담보대출이 변동금리·일시상환에 비해 장기적으로 혜택을 누릴 수 있다고 보고 있다. 게다가 원금과 함께 이자를 갚을 수 있다면 기존 대출자도 고정금리·분할상환 방식으로 갈아타는 게 낫다는 얘기다. 성윤제 우리은행 여신정책부장은 “정부의 대책에 따르면 분할상환 방식은 주택금융신용보증기금에 내는 출연료율이 기존 0.1%에서 0.05%로 줄어들고, 반대로 변동금리·일시상환 대출은 0.3%로 오른다”며 “앞으로 고정금리·분할상환 방식은 출연료가 줄기 때문에 은행마다 금리를 낮춘 우대금리 상품을 내놓을 것”이라고 설명했다.

서진섭 KB국민은행 개인여신상품부장도 “금리 향방은 정확히 알 수 없지만 올해가 역대 최저 수준인 만큼 고정금리가 매력적인 시기”라며 “은행에서 주택담보대출의 분할상환 비중을 끌어올리기 위해 적극적으로 마케팅에 나설 계획이라 고정금리·분할상환 상품 수요가 더 커질 것”이라고 내다봤다.

만약 선택이 어렵다면 혼합금리 상품을 눈여겨보면 된다. 강지영 금융투자자보호재단 전임연구원은 “좀 더 다양한 선택 기회를 누릴 수 있도록 고정금리와 변동금리를 혼합한 형태의 대출 상품도 있다”며 “일정 기간 고정금리이다가 이후 변동금리로 바뀌는 상품도 있고 대출 금액에 대해 일부는 고정금리고, 일부는 변동금리로 대출하도록 하는 상품도 있다”고 소개했다.

다른 상품으로 갈아타는 경우엔 중도상환 수수료를 고려해야 한다. 돈을 빌린 고객이 만기 전 대출금을 갚는 경우 금융기관에서 고객에게 물리는 수수료다. 이 수수료는 3년까지만 발생하는데 만기일에 가까워질수록 줄어든다. 현재 중도상환 수수료는 최대 1.6% 수준이다.

그러나 하반기 미국의 기준금리 인상으로 시중금리가 대폭 오른다면 갈아타는 것이 유리할 수 있다. 강지현 하나은행 도곡PB센터장은 “상품만 잘 갈아타면 수수료를 지불하고도 연간 이자를 아낄 수 있다”며 “앞으로 금리가 오를 가능성이 크니 변동금리 대출자는 고정금리로 갈아타는 게 낫다”고 말했다. 그는 “예를 들어 변동금리 상품에 가입한 지 3년 가까이 됐다면 1억원을 빌렸을 경우 중도상환 수수료(0.5%)로 50만원을 물게 된다”며 “하지만 3년짜리 고정금리로 갈아탄 뒤 금리가 1%가량 오르게 된다면 변동금리 이자로 나갈 100만원 정도를 절약할 수 있게 된다”고 말했다.

그리고 은행을 바꿔 새로운 대출을 받는 것보다는 은행 내 상품으로 전환하는 것이 안전하다. 성실하게 빚을 갚아온 우수 고객에겐 변동금리에서 고정금리로 갈아탈 때 중도상환 수수료를 감면해 주기도 한다.

강병철·염지현·김경진 기자 bonger@joongang.co.kr