![은퇴해도 월 300만원 꽂히네…"한국서 가장 부유한 세대 온다" [860만 영시니어가 온다①]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/21/6164bf75-f38e-4fd7-80ab-135806d5a6da.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 5월 21일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/21/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

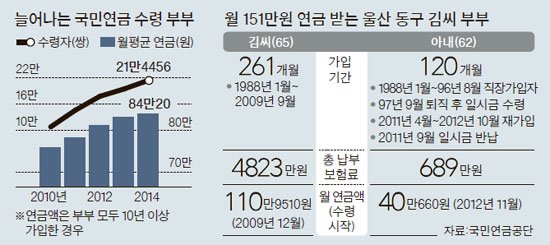

울산 동구 김모(65)씨 부부 통장에는 매달 국민연금 151만원이 들어온다. 1988년 부부가 국민연금에 가입해 김씨는 21년여, 아내 박씨(62)는 10년 보험료를 부은 덕분이다. 박씨는 97년 직장을 그만두고 그간 낸 보험료를 일시금으로 받았지만 2011년 국민연금공단에 반납했다. 이 덕분에 국민연금 수령의 최소가입 기간(10년)을 채워 2012년 연금을 받게 되면서 부부가 연금 수령자가 됐다. 김씨는 111만원, 박씨는 40만원가량의 연금을 받는다.

김씨와 같은 ‘국민연금 부부’가 크게 늘고 있다. 국민연금공단은 지난해 부부 수령자가 21만4456쌍으로 집계됐다고 17일 발표했다. 2013년에 비해 2만 쌍 정도 늘었다. 부부 수령자는 2010년 이후 연평균 24.3%씩 증가했다. 여성도 경제활동에 참여하면서 국민연금 가입자가 된 덕분이다. 남편 연금만으로는 부족해 아내가 뒤늦게 가입한 경우도 부부 연금 증가 이유 중 하나다. 남편이 국민연금에 20년 이상 가입했으면 87만원 정도 연금이 나오지만 20년이 안 되면 41만원밖에 안 돼 아내가 나서는 것이다. 전업주부는 국민연금에 가입할 의무가 없는데도 임의로 가입하는 경우가 매년 증가한다. 2010년 7만3463명이던 임의가입 여성이 지난해 17만236명으로 늘었다.

지난해 말 기준으로 최고액 부부 연금은 251만원이다. 하지만 평균 수령액은 그리 많지 않다. 부부가 양쪽 다 10년 이상 가입한 경우 84만원이다. 한쪽만 10년 넘은 경우는 70만원이다. 최근 5년간 8만원가량 액수가 늘고는 있으나 은퇴 부부의 최저 생활비인 월 136만원(2013년 국민연금연구원 조사)엔 훨씬 미치지 못한다. 은퇴 부부의 적정생활비(월 184만원)의 절반도 안 된다. 136만원을 넘는 부부 수령자는 3428쌍(1.6%)다.

국민연금공단 김용기 연금급여실장은 “노후 대비를 위해 부부가 같이 가입해 노후에 각각 연금을 받는 1인 1연금을 적극 고려해야 한다. 50대 주부라면 지금이라도 국민연금에 가입하는 게 좋다”고 말했다. 뒤늦게 가입한 경우 60세 이후에도 보험료를 계속 납부해 10년을 채울 수 있다. 젊은 시절 보험료를 납부해야 하는데도 안 냈다면 밀린 돈을 지금 낼 수 있다. 보건복지부가 추진 중인 국민연금법 개정이 이뤄지면 보험료를 단 한 번이라도 낸 적이 있는 전업주부는 과거의 보험료를 소급해 낼 수 있게 된다.

부부가 가입할 때 고려해야 할 게 있다. 배우자가 사망할 경우 두 사람 분의 연금을 모두 수령하지 못하는 ‘중복조정’에 걸린다. 배우자가 숨지면 배우자 연금의 40~60%가 유족연금으로 나오는데, 이걸 택하면 본인의 연금을 포기해야 한다. 본인 연금을 선택하면 유족 연금의 20%만 받는다. 무조건 유족연금이나 노령연금 가운데 하나만 골라야 했던 예전보다 상황은 나아졌으나 중복 조정으로 인한 불이익이 크다는 비판도 나온다.

김연명 중앙대 사회복지학과 교수는 “중복조정 제도는 경제적 형편에 맞춰 유연하게 적용해야 한다. 연금이 많은 가구의 배우자가 숨지면 유족연금의 지급비율을 낮추고, 연금을 적게 받는 가구엔 이 비율을 높이는 쪽으로 가야 한다”고 말했다.

정종훈 기자 sakehoon@joongang.co.kr