![74세 할머니 간첩, 이선실…포섭 타깃은 김부겸이었다 [간첩전쟁 4화]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/26/c8a7f05e-f064-4a3b-929a-49cc07a14ff8.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 5월 27일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/27/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독]"CCTV 9대, 현관엔 없었다"…강형욱 해명에 PPT 반박](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/27/46461aec-3d5f-4530-b8e4-1569d49641e9.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

지난주 아르헨티나 페소화는 물론 ‘위태로운 5형제(Fragile Five : 브라질, 인도, 인도네시아, 터키, 남아공)의 통화가치와 미국·유럽의 주가가 크게 출렁거렸다. 양적완화 축소에 대한 우려 때문이었단다. 벤 버냉키 연방준비제도(Fed) 의장은 그의 마지막 공개시장위원회(FOMC) 회의에서 양적완화(QE3) 규모를 750억 달러에서 650억 달러로 100억 달러 축소하기로 만장일치 의결했다. 양적 축소 규모는 시장의 예상과 정확히 일치했다. 그런데도 미국 주가는 큰 폭(다우 -1.19%)으로 떨어졌고 유럽 주가도 하락했다.

양적완화 공포증 빠진 세계 금융 시장

양적완화 축소는 말 그대로 풀던 돈을 줄인다는 것이다. 통화긴축과 비슷하다. 1980년 대 중반 미국은 통화량을 조절하던 정책기조에서 금리를 조절하는 쪽으로 전환했다. 통화량을 조절해 봤자 시장금리만 크게 교란시킬 뿐 물가나 경기가 제대로 관리되지 않았기 때문이다. 대신 채택한 정책수단이 금리였다. 그러나 이 역시 금방 한계가 드러나고 말았다. 2008년 서브프라임 위기 직후 2%이던 연방기금금리를 0.25%까지 내렸지만, 더 이상 내릴 수가 없었다. 그래서 고안해 낸 개념이 양적완화(Quantitative Easing)다. 2008년 11월 이후 양적완화는 세 차례 단행됐고 총 규모는 2조 달러를 훨씬 넘는다. 지난해 6월19일 버냉키는 그동안의 양적완화를 줄여야할 때가 왔다고 말했다. 미국 경제가 위기에서 벗어났다는 자신감도 있지만 양적완화에 대한 부작용, 즉 증시과열에 대한 우려 또한 중요한 배경이었다. 물가 2%와 실업률 6.5%라는 조건이 충족된다면 금리를 올릴 수도 있다고 했다. 이 발표 이후 세계 금융시장은 양적완화 축소 과민공포증의 충격에서 헤어나지 못하고 있다.

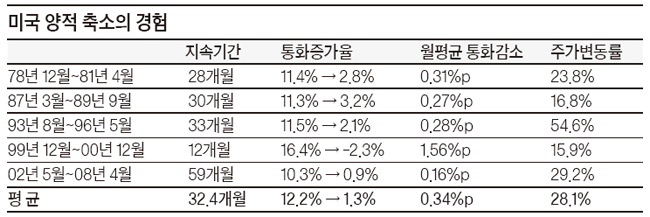

1973년 1차 석유파동 이후 지난 40여 년간 미국의 양적축소(통화긴축)는 다섯 번, 즉 1978년 12월, 1987년 3월, 1993년 8월, 1999년 12월 그리고 2002년 5월에 있었다.

첫째로 주목할 것은 당시의 양적축소가 한두 달이 아니라 짧게는 12개월, 길게는 59개월, 평균적으로 32.4개월 정도 지속했다는 점이다<표 참조>. 그런 점에서 옐런 차기 의장 주도로 진행될 양적완화 축소도 서너 달 사이 마무리되는 것이 아니라 최소한 십 수개월 동안 점진적으로 지속되는 마라톤과 같은 양상이 될 게 분명하다. 둘째, 약 32.4개월 진행된 양적완화정책의 결과 통화증가율(본원통화 기준)이 평균 12.2%에서 1.3%로 약 10.9%포인트 하락했다는 점이다. 월간으로 치면 약 0.34%포인트, 금액으로는 매달 100억 달러 내외의 통화감소가 이뤄진 셈이다. 지난해 12월과 금년 1월 100억 달러 규모의 양적완화 축소는 이런 경험률과 정확히 일치한다. 이는 앞으로 단행될 양적완화도 그와 다르지 않을 것임을 예고한다. 물론 ‘돌발악재가 새로 나타나지 않는다’는 전제하에서 그렇다. 돌발악재가 발생하면 언제라도 양적축소가 정지 또는 확대되거나, 아니면 다시 양적완화로 방향을 되돌릴 수도 있다.

양적축소가 증시엔 어떤 영향을 미쳤을까. 과거 다섯 번의 양적축소를 보면 주가는 예외 없이 상승했다. 양적축소가 단행된 시점과 양적축소가 끝난 시점 사이에 주가(다우 지수)는 대체로 28% 정도 상승했다. 적어도 경험적으로는 양적축소와 주가는 장기적 관계가 약하다. 최근 일어난 국제적 주가폭락과 앞으로도 자주 발생할 증시불안은 양적완화 축소에 대한 초단기적 과민공포 현상이다.

양적 조절이 만능 아니라는 인식 필요

그렇다면 미국의 양적완화에 이은 양적축소는 성공할까. 이에 대한 대답은 부정적이다. 우선 그 많은 돈을 부었음에도 불구하고 미국과 세계경제가 성장국면에 안착했다는 확신이 서지 않는다. 미국과 유럽의 성장률이 다소 나아지긴 했어도 중국·아시아·남미가 여전히 불안하다. 남유럽과 남미는 물론 아시아와 동유럽 곳곳에 불안요소가 깔려 있는 상황에서 양적완화의 축소가 국제경제적 부작용을 초래할 가능성이 있다는 점이다.

더욱 중요한 것은 통화조절만으로 실물경제를 근본적으로 바꾸고 창조하는 데에는 한계가 있다는 점을 인식해야 한다. 통화조절이 서브프라임 위기와 같은 금융시스템의 괴멸을 막는 응급조치엔 성공했을지 몰라도 창조적인 투자나 경제활동을 일으키는 데까지 이르진 못한다. 금융시스템의 붕괴를 초래한 원인 중의 하나였던 금융감독 시스템의 근본적인 개혁 없이 양적 조절만으로 금융시스템의 불안이 해결된다고 판단한다면 그보다 더한 순진함이 없다. 양적완화 축소에 대한 과민공포증도 문제지만 경제주체의 자율적이고 창조적 활동과 철저한 금융감독체제 없는 양적조절 만능주의 또한 섣부르다.