중국 경기에 가장 민감하게 반응하는 증시는 어디일까? 당연히 상하이 증시가 정답이다. 그러나 누군가 엉뚱하게도 ‘한국 증시’라고 대답했다고 치자. ‘오답’이라고 무시하기에는 뒷맛이 영 개운치 않다. 중국이 긴축정책을 발표하거나 금리를 올리면, 또는 위안(元)화 가치가 급등하면 코스피·코스닥 지수는 여지없이 출렁였기 때문이다. 중국보다 오히려 더 호들갑을 떨기도 한다. ‘우리나라 상장사는 모두 중국 관련 주’라는 말이 실감 나게 들린다. 중국 의존도가 그만큼 높아졌다는 얘기다.

고공을 날던 중국경제가 세계 금융위기 여파로 ‘덜컹’ 경착륙하는 모습이다. 2007년 13%까지 올랐던 경제성장률은 지난해 4분기 7% 밑으로 주저앉았다. 중국경제가 ‘몸살’수준이라면 그 경제에 ‘코 꿰인’ 한국경제는 ‘독감 합병증’이랄 정도의 충격이다. 지난해 무역수지가 11년 만에 적자(약 133억 달러)로 돌아선 게 합병증의 증세다.

한·중 경협에서 생긴 이 병을 어떻게 치료해야 할까? 원인을 알아야 처방이 가능한 법, 근본부터 따져 볼 일이다.

양국 ‘경제 협착’은 1990년대 이후 동아시아에서 형성된 국제 분업 형태인 ‘공정단계 분업(Fragmentation of Production)’의 결과물이다. 공정단계별로 제품 생산에 여러 나라가 참여하는 구조다.

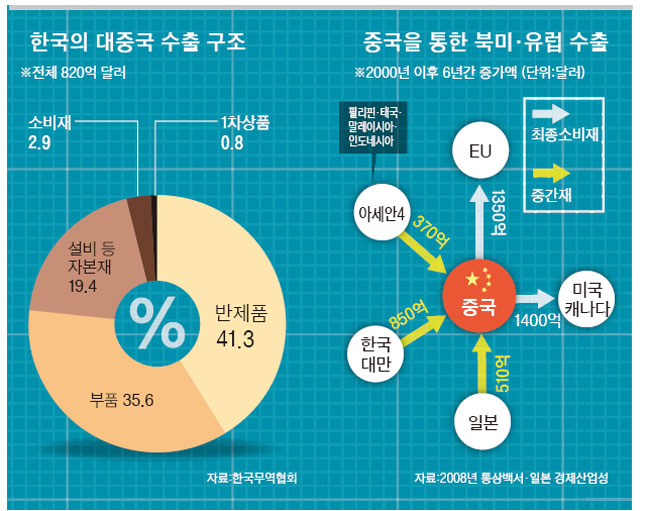

소니의 우시(無錫) TV공장이 한 예다. 이 회사 LCD TV는 미국으로 수출될 때 ‘Made in China’ 마크가 찍힌다. 그러나 내용을 뜯어보면 중국산이라고 보기 어렵다. LCD는 한국에서, 광학필름·컬러필터 등은 일본에서, 외장 박스는 태국 등에서 만들어진 것이다. 우시공장은 이를 수입해 싼 노동력을 활용해 조립할 뿐이다. 생산공정별로 동아시아 여러 나라가 참여하고 있는 것이다. 그러기에 우시공장 TV에는 ‘Made in Asia’라벨이 붙어야 옳다.

이 분업 형태가 형성된 과정은 이렇다. 90년대 초 덩샤오핑은 더욱 과감한 개혁·개방 정책을 추진한다. 이를 계기로 한국·일본·대만 등 주변국 제조업체들이 공장을 중국으로 대거 이전했다. 싼 노동력을 노린 투자였다. 이들 외자기업은 생산에 필요한 부품·반제품 등 중간재를 자국(또는 이웃 아시아 국가)에서 들여와야 했다. 중국에서는 이들 고기술 중간재를 구할 수 없었기 때문이다.

2000년 510억 달러에 그쳤던 한국·대만의 대(對)중국 중간재 수출이 2006년 850억 달러로 늘었다는 게 이를 보여 준다. 2000년대 중반 이후 한국의 대중 수출액 중 약 80%가 이들 중간재였다.

중국에서 조립 가공된 최종 소비재는 주로 미국·유럽연합(EU) 등 서방시장으로 팔려 나갔다. 중국의 대미국·캐나다 소비재 수출은 이 기간(2000~2006년) 약 1400억 달러 증가했다. 중간재(일본·한국·대만 등 아시아)→조립(중국)→소비(미국·EU 등 서방)로 연결되는 생산·교역의 3각 구도가 형성된 것이다. 중국의 수출이 늘수록 한국의 대중 수출도 증가하는 구조다. 우리 경제를 지탱해 준 기반이었다.

문제는 아직도 진행 중인 글로벌 금융위기가 동아시아 생산분업 구조를 송두리째 흔들고 있다는 점이다. 아시아산 최종 소비재를 소화해 줬던 미국·EU 시장이 냉각되면서 수출길이 막혔다. 생산·교역 3각 구도의 마지막 단계인 시장이 붕괴되니 두 번째 조립 단계(중국)가 와해됐고, 첫 번째 부품수출 단계(한국 등 아시아)가 타격을 받고 있다. 생산분업으로 묶여 있던 아시아 경제가 세계 금융위기 충격으로 도미노처럼 쓰러지고 있는 것이다.

해법은 서방시장을 대체할 만한 새로운 수요처를 개발하는 것이다. 그게 동아시아 생산분업 구조를 되살릴 수 있는 길이다. 서방시장이 흔들리고 있는 지금 돌파구는 결국 아시아 역내시장에서 찾아야 한다. 아시아산 소비재를 역내에서 안정적으로 소화할 수 있도록 중국·일본·한국 등 주요 국가가 내수시장을 키울 필요가 있다. 중국의 강력한 내수 확대 정책이 아시아 경제에 고무적인 일로 받아들여지는 이유다. 위기에 직면한 동아시아 생산분업 시스템은 이 지역에 ‘대(大)아시아 시장’의 등장을 요구하고 있다.