“돈 버는 첫째 원칙은 ‘절대로 돈을 잃지 말라’는 것이다. 둘째 원칙은 ‘첫째 원칙을 기억하라’는 것이다.”

투자의 대가인 워런 버핏의 경구가 요즘처럼 와닿는 때도 없다. 앉아 있어도 돈이 줄줄 새기 때문이다. 1년 만에 반 토막 난 펀드가 속출하는 가운데 잠잠하던 양도성예금증서(CD) 금리가 이달 들어 상승 시동을 걸면서 빚 뭉치가 어깨를 누르는 양상이다. 몇 년간 부동산이며 펀드·주식을 무기 삼아 대박 꿈을 부풀린 ‘저금리 속 증시 활황’ 꿀물은 이미 끝물을 지났다. 미국에서 터진 신용위기 2막을 보면 고통이 얼마나 길지 모른다. 재테크 고수들이 ‘비상 계획(contingency plan)’을 세울 때가 닥쳤다고 입을 모으는 이유다.

금리 오를 때 돈 지키기

징후들

외국 기업에서 마케팅 일을 하는 박모(40·여) 차장은 “며칠 전 받은 성과급 1000만원으로 아파트 담보대출부터 일부 갚으려 한다”고 말했다. 지난 3년간 여윳돈이 생기기만 하면 중국과 인도에 투자하는 ‘친디아 펀드’에 넣던 그였다. 집 장만 때 은행에서 빌린 1억5000만원은 천천히 갚으려 했다. 그러나 ‘고(高)인플레이션’ ‘금리 상승 물꼬’ ‘IMF 시즌2’ 같은 말을 부쩍 자주 듣자 심상치 않다는 감이 들어 빚부터 줄이기로 한 것이다.

실제로 국민은행의 담보대출 금리(3개월 변동)는 지난해 연 5.9~7.3%에서 현재 6.2~7.7%로 올랐다. 3년 전 5%대였던 것을 떠올리면 더욱 부담스럽다. 인플레이션 우려가 불쏘시개였다. 돈의 홍수가 부른 인플레를 누르려면 한국은행이 기준금리를 올릴 수밖에 없다는 심리로 대출금리 기준이 되는 CD 금리가 올랐다. 고정금리 대출은 연리 9%짜리도 등장했다.

박 차장은 “친디아 펀드도 지난해엔 짭짤했다. 큰돈을 쥔 듯한 기분을 만끽했다. 하지만 올 들어 수익률은 마이너스 30%로 곤두박질쳤다. 더욱 허리띠를 졸라맬 작정이다”고 했다. 그가 2000년 구입한 아파트 값도 얼마 전까지 세 배로 뛰었지만 지금은 값 떨어지는 소리가 크다. 집이 짐이 되는 것이다.

펀드와 주식은 아예 박살이 났다. 지난해 많이 팔린 ‘30대 펀드’는 올 들어 마이너스 20~30%의 수익률로 쑥대밭이 됐다. 주식도 마찬가지다. 증권사에서 빌린 돈을 갚고 나면 무일푼이 되는 깡통계좌가 하루 1000개씩 쏟아지고 있다. 지난해만도 100개 남짓에 불과했던 게 10배 가까이로 늘어난 것이다.

유통회사에 다니는 이모(37)씨는 “아파트 대출금 6000만원 중에서 2년간 1000만원 갚는 것도 힘들더라. 주식은 삼성물산 같은 우량주에만 투자했는데도 1억원어치가 1년 만에 5000만원으로 줄었다. 아이들이 학교 들어갈 때가 되니 부담이 더 커진다”고 한숨 쉬었다.

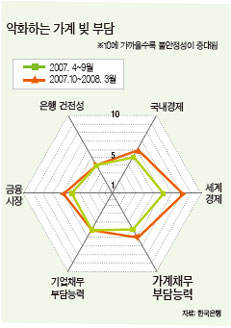

잇따르는 ‘가계 위기 보고서’를 보면 이런 공포감이 남의 얘기 같지 않다. 1년 사이 빚이 늘고 자산·수입은 쪼그라드는 시름이 깊어졌다. 통계청의 6월 소비자전망 조사에선 20%가 “반년 전과 비교해 빚이 늘었다”고 응답해 지난해 2월 이후 가장 많았다. 또 “1년 전보다 수입이 줄었다”는 응답도 26%로 지난해 3월 이후 최고치를 기록했다.

한국은행은 얼마 전 은행 대출 담당자들을 상대로 조사한 끝에 가계의 신용위험이 올가을 4년 만에 최고로 높아질 것이라고 예측했다. 한은 금융안정분석국 김명석 과장은 “물가가 많이 올라 실질소득이 줄고, 대출금리 인상과 고용부진이 겹쳐 빚 갚는 능력이 약해질 것”이라고 우려했다.

비상구

우리은행 박승안 프라이빗뱅킹(PB) 팀장은 ‘마지노선’부터 구축해야 탈출로가 보인다고 조언했다. 현재 월급명세서로 감내할 수 있는 ‘한계 금리’를 먼저 계산하는 게 필요하다는 것이다. 그는 “외환위기 때 기업들이 구조조정을 했듯이 이번엔 가계가 파산을 막기 위해 미리 구조조정 액션 플랜을 세워야 한다”고 말했다. 물가가 뛰는 가운데 대출금 덩치가 커서 이자를 월급으로 감당할 수 없는 지경에 이르면 디폴트(채무불이행) 위험에 놓인다. 소득이 경기에 좌우되는 자영업자와 사업자들은 더욱 고통이 크다. 국민은행 명동지점 김재욱 PB팀장은 “자산관리를 받는 부자 고객들도 대출금부터 갚는 쪽으로 움직인다”고 했다.

한은·금감원 조사에 따르면 담보대출이 한창 늘던 2005년 ‘1억원 이하’ 대출이 138조원으로 전체 대출의 67%를 차지했다. 그러나 ‘1억~3억원’ 대출자도 27%로 적지 않았다. 특히 저축은행·캐피털업체 등에서 편법으로 대출을 더 받는 사례가 관행이었기에 실제 대출 규모는 이보다 클 것으로 보인다.

하나은행 김창수 재테크팀장은 구체적으로 ‘30% 룰’을 강조했다. 이자 부담을 소득의 30~40% 이내로 줄여야지, 이를 넘어서면 제대로 생활하기 힘들다는 것이다. 김 팀장은 “2~3년 뒤 원리금을 함께 갚는 대출 상품이 2005년 이후 많이 팔린 만큼 올해나 내년부터 채무상환에 들어가는 사람이 도처에서 앓는 소리를 내게 될 것”이라고 내다봤다.

삼성증권 이선욱 PB도 “원리금이 수입의 40% 아래면 적정한 부채”라고 말했다. 다만 그는 “부채 규모가 이 정도라면 빚을 깔끔하게 정리하는 것보다 현재 보유한 주식이나 펀드를 유지하는 게 투자 주머니의 균형을 이루는 데 유리하다”고 권했다.

박승안 팀장은 “펀드를 환매할지, 퇴직금을 조기 정산할지, 집을 처분할지 단계별 시나리오를 생각해 보는 것도 방법”이라고 말했다. 특히 그는 ‘대출받는 자’ 위주의 시장에서 ‘대출하는 자’ 중심의 시장으로 바뀌는 걸 상기하라고 강조했다. 은행들이 대출 부실이 생길 것에 대비해 만기 연장 같은 걸 깐깐하게 관리할 가능성이 크다는 말이다. 벌써 금융감독원은 지난주 대책회의를 열고 은행 대출 관리 강화에 나섰다.

펀드 환매를 놓고도 ‘한계선’을 긋는 게 도움이 된다. 신한은행 서울파이낸스센터 탁현심 PB팀장은 “수익률 만회에 고집하지 말고 ‘-5%’ ‘-10%’처럼 감내할 수 있는 손실 폭을 정해 놓고 반등 때 현금화한다는 전략을 세우면 좀 더 냉정하게 시장을 볼 수 있다”고 조언했다.

그는 “주식형으로만 투자 주머니가 채워진 투자자라면 정기예금(1년은 연 6%, 2년은 7% 수준)을 보완하는 것도 한 방법”이라고 덧붙였다. 하지만 물가가 오르는 걸 생각하면 정기예금은 ‘빛 좋은 개살구’일 수도 있다는 반론도 나온다. 특히 시장의 반전에 대비한다면 만기까지 자금이 묶이는 정기예금이나 적금보다 현금화하기 쉬운 증권사 환매조건부채권(RP)이나 자산관리계좌(CMA)에 묻어 두는 게 낫다는 전문가가 많다. 동양종합금융증권에 따르면 이런 상품의 수익률은 연 5~5.1%다. 동양종금은 신한은행·현대캐피탈 같은 단기 우량채도 대안으로 꼽았다. 한 달~석 달짜리에 5%대 중반 금리를 준다.