‘묻지도 않고 따지지도 않습니다’ ‘나이 불문, 병력 불문’ ‘상해·질병 가리지 않고 다 보장’.

홈쇼핑·TV서 파는 보험 문제 많다는데 …

홈쇼핑 채널 등에서 매일 들을 수 있는 보험사 광고문구다. ‘무진단·무심사 가입’이란 문구로 손쉽게 가입할 수 있다고 유혹하고, 수억원의 보험금을 약속하며 혹시라도 닥쳐올 불행을 걱정하지 말라고 한다. ‘무제한 반복 보장’에 ‘가입자 수십만 명 돌파 기념으로 보험금을 추가로 1억원 더 준다’는 곳까지 있다. 처음엔 의심하던 소비자도 자꾸 보고 들으면서 솔깃해진다. 한두 개 가입해 두면 갑작스러운 사고나 질병이 닥쳐도 치료비나 가족 걱정을 하지 않아도 될 듯해서다. 지난해 홈쇼핑 보험 판매액은 생명보험과 손해보험을 합쳐 모두 1조1000여억원으로, 한 해 전보다 51%나 급증했다.<그래픽 참조> 경쟁도 치열해졌다. 초창기 한두 곳의 외국계 회사가 시작해 중소형사로 확산됐고, 최근엔 대형사까지 얼굴을 내밀고 있다. 업계에선 현재 40여 개 이상의 상품이 이들 채널을 통해 판매되고 있는 것으로 보고 있다.

보장 부풀리고

2004년 외국계 손보사의 실버보험에 가입한 손모(69)씨는 지난해 11월 집안일을 하다 추락해 척추가 부러졌다. ‘월 3만4010원의 보험료를 내면 골절 수술 및 입원비로 1500만원을 준다’던 광고 내용을 기억하던 손씨는 불행 중 다행이라고 생각했다.

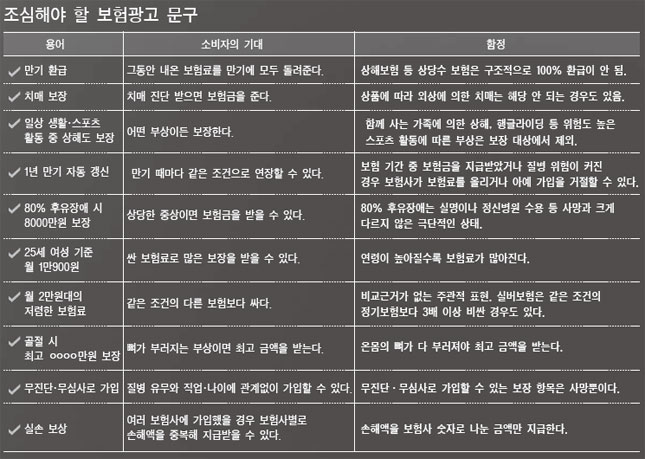

하지만 보험사가 준 돈은 180만원에 불과했다. “1500만원은 온몸의 뼈가 다 부러질 때 주는 돈이고 척추 골절은 12%만 인정된다”는 얘기다.

홈쇼핑·TV를 통한 보험 광고의 가장 큰 문제는 보장 내용을 과대 포장한다는 점이다.

한 생보사의 어린이보험은 ‘우리 아이 아파도, 다쳐도 최고 3억원 보장’이라고 강조한다. 얼핏 보면 아이가 아프거나 다치면 3억원을 받을 수 있는 것으로 착각하기 쉽다. 하지만 3억원은 ‘4∼19세 가입자가 대중교통 이용 때의 사고로 80% 이상 후유장애를 입었을 경우’에만 지급된다. ‘80% 후유장애’라는 표현에도 함정이 숨어 있다. 국내 보험사들의 장애분류표에 따르면 ‘80% 이상 후유장애’는 시력이나 청력을 완전히 잃거나, 먹지도 말하지도 못하는 상태를 의미한다. 사망과 다름없는 상황이 돼야만 광고에 나온 금액을 받을 수 있는 것이다.

‘운전 중 사고뿐만 아니라 일상생활과 스포츠 활동 중 상해도 보상한다’는 점을 부각하는 운전자보험의 약관은 광고와는 딴판이다. 이 상품의 약관엔 함께 사는 가족에 의한 상해나 행글라이딩·암벽 등반 등 위험도가 높은 스포츠로 인한 부상은 보상하지 않는다는 내용이 들어 있기 때문이다.

가입 조건 감추고

가입 조건과 보험료도 소비자들의 오해를 부추긴다. 노년층을 대상으로 한 이른바 ‘실버보험’에서 특히 심하다. ‘나이 불문하고 사망 때 1000만원을 준다’는 한 보험은 실제 60세 미만인 사람이 가입해야만 사망보험금 1000만원을 받을 수 있다. 5대 주요 질병 및 치매에 대한 보장을 해준다는 다른 보험은 정작 60세 이상 노인이 가입하면 이 같은 보장을 받을 수 없도록 해놨다. ‘무진단·무심사’를 강조하는 보험도 이 조건으로 들 수 있는 것은 사망 보장뿐이고 질병은 제외된다. 무심사 보험은 값도 비싸다. 50세 남자가 10년 만기 보장금액 1000만원짜리 무심사 보험에 들면 월 2만9200원을 내야 하지만 같은 조건의 일반보험은 8500원에 불과하다.

청장년층을 대상으로 한 보험 광고도 비슷한 문제를 안고 있다. 한 홈쇼핑 광고는 ‘실질적인 한집안의 가장(家長)이 사망했을 때 보장자산이 중요하다’며 보험료는 ‘30세 여성 기준으로 월 3만1000원’이라고 강조한다. 그러나 여성이 이 나이에 가장이 될 확률은 작다. 숫자가 이보다 훨씬 많은 30대 남성 가장이 이 보험에 가입하려면 한 달에 5만9000원을 내야 한다. 기본계약과 특약을 구분하기 어렵도록 하는 것도 이들 광고의 ‘특기’다. 외국계 생보사의 암보험은 ‘암 치료비를 한 번에 고액 암은 1억1000만원, 일반 암은 6000만원’이라 강조하고 있다. 하지만 고액인 1억1000만원을 받으려면 주계약 보험 600계좌에 고액 암 특약 50계좌를 추가로 들어야 한다. 특약이 뭔지, 어떤 특약에 들어야 하는지에 대한 설명도 없다. ‘만기 환급’을 강조하는 일부 보험의 경우 사업비 등을 뺀 일부 금액만 돌려주는데도 마치 전액 환급인 것처럼 광고를 내보낸다.

과장 광고 없어질까

금융감독원은 지난 10월 보험상품 과장 광고의 심각성을 인정하며 “대책을 마련하겠다”고 발표했다. 광고 심의를 강화하고 신고센터를 설치해 분쟁 소지를 줄이겠다는 것이다. 업계도 이미지 개선 태스크포스를 만드는 등 부산을 떨고 있다. 보험 광고를 자율심의하고 있는 생보·손보협회는 10월 말부터 심의 기준을 크게 강화해 ‘최대·최고’ 등 오해를 불러일으킬 수 있는 표현을 쓰지 못하도록 했다. 단서 조항이나 보험금이 줄어들 수 있는 상황도 광고에 반드시 표시해야 한다. 업계에선 “내년부터 모든 광고가 이 기준에 맞춰 제작되면 과장 시비가 크게 줄어들 것”이라고 주장한다.

하지만 실제로 그럴지는 미지수다. 일반인이 접할 수 있는 금융상품 중 가장 기간이 길고, 구조도 복잡한 것이 보험상품이다. 마음먹기에 따라 얼마든지 장점은 내세우고 단점은 감출 수 있다. 보험업계만 아는 용어나 전문 의학 용어 등을 동원해 소비자를 혼동시키는 것도 얼마든지 가능하다.

새 기준에 따라 만들어진 광고에서도 여전히 등장하는 ‘1년 만기 자동 갱신’ ‘실손 보상’ 같은 용어가 그런 사례다. ‘자동 갱신’이란 말은 ‘한번 가입하면 현재의 조건대로 계약을 계속 연장할 수 있다’는 의미로 들리지만 보험사는 전혀 다른 뜻으로 사용한다. ‘가입기간 중 보험금을 청구해 회사에 손실을 끼친 가입자는 보험료를 크게 올리거나 아예 가입을 거절하고, 보험료를 꼬박꼬박 낸 사람만 다시 받아준다’는 뜻이다. ‘실손 보상’도 일반적인 상식과 보험사의 해석이 엇갈린다. 두 개 이상의 손해보험사에 가입한 사람이 100만원의 보험금을 받을 수 있는 사고를 당했다고 하자. 가입자는 두 회사에서 각각 100만원씩 모두 200만원을 받을 수 있을 것이라고 기대한다. 하지만 보험사는 절반인 50만원씩만 내준다. 손해보험은 가입자가 든 보험의 수에 상관없이 피해자가 본 피해만큼만 보상한다는 이유에서다.

보험소비자연맹 조연행 사무국장은 “보험사가 만든 광고를 업계 이익단체인 생보·손보협회가 심의하는 구조로는 과장 광고를 근절할 수 없다”며 “감독기관이 사전심의를 하고 복잡한 상품은 광고로 판매할 수 없도록 해야 할 것”이라고 말했다. 그는 또 “보험사는 자선단체가 아니라 영리를 추구하는 곳”이라며 “광고에 나오는 달콤한 문구에 현혹되지 말아야 한다”고 강조했다.