![[오늘의 운세] 4월 29일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/29/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

!["열흘 교육 받으면 삼성 취업" 반도체로 美농촌 천지개벽 [美 칩스법 2년]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/29/3bd4b800-4daa-4614-b487-52d3532037d3.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

#5년 전부터 서울에서 맥줏집을 운영하던 30대 김모씨는 지난달 가게 문을 닫고 작은 중소기업에 취업했다. 신종 코로나바이러스 감염증(코로나19) 대유행이 닥치자 수천만원의 대출을 내가며 일단 버텼지만, 이후에도 매출이 회복되지 않아 더는 영업이 어려웠다. 김씨는 “늦게까지 술 마시는 문화가 많이 사라지면서 장사는 잘 안 되는데 재룟값에 대출금리까지 올라 버티기 어려웠다”며 “주변에는 임대료와 미수금이 밀려 폐업도 못 하고 울며 겨자 먹기로 적자 영업이라도 계속하는 경우도 많다”고 말했다.

신재민 기자

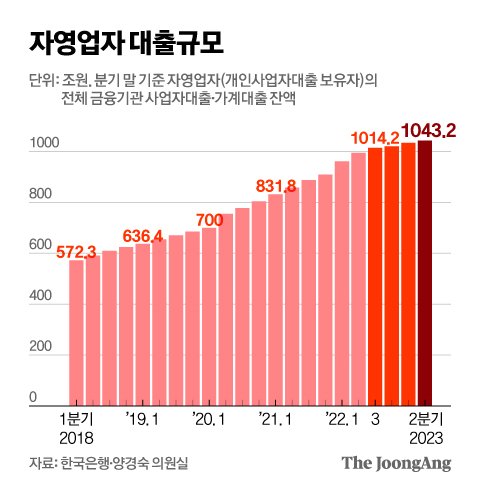

고금리 기조가 장기화하자 코로나19 대유행 기간 대출을 늘려 자금난을 해결해온 자영업자의 상환 능력이 나빠지면서 대출 부실 우려가 커지고 있다. 4일 한국은행이 더불어민주당 양경숙 의원에게 제출한 자료에 따르면, 올 2분기 자영업자 대출 잔액은 전 분기 대비 9조원 늘어난 1043조2000억원으로 역대 최대 규모를 기록했다. 한은이 자체 가계부채 데이터베이스를 활용해 개인사업자 대출 보유자를 자영업자로 보고 이들의 가계대출과 개인사업자 대출을 합산한 결과다.

연체액과 연체율도 오름세다. 올 2분기 연체액은 7조3000억원으로 전 분기 대비 1조 늘어 역대 최대 규모를 나타냈다. 지난해 3분기(3조3000억원)나 4분기(4조1000억원)에 비하면 올해 들어 상승세가 가파르다. 연체율(1.15%)은 2014년 3분기(1.31%) 이후 8년 9개월 만에 가장 높았다. 소득별로 보면 하위 30%의 저소득층 자영업자 연체율(1.8%)은 2014년 1분기(1.9%) 이후 9년 3개월 만에 최고 기록을 나타냈고, 소득 30~70%의 중소득 자영업자 연체율도 2.2%를 기록해 2019년 4분기(2.4%) 이후 가장 높았다.

비은행권 대출 비중이 커지는 등 대출의 질도 전반적으로 나빠지는 모양새다. 2분기 은행권 자영업자 연체율은 0.41%지만 비은행권에선 2.91%로 집계됐다. 전 분기 대비 상승 폭을 봐도 은행권(0.04%포인트)과 비교하면 비은행권(0.37%포인트)이 두드러졌다. 특히 저축은행 연체율은 6.42%로 2016년 3분기(6.91%) 이후 6년 9개월 만에 최고치를 나타냈다.

신재민 기자

3곳 이상에서 대출을 받은 ‘다중채무자’의 비중이 커진 점도 부담이다. 2분기 현재 자영업 다중채무자의 대출 잔액은 743조9000억원으로, 1분기보다 약 9%(6조4000억원) 더 늘었다. 전체 자영업 대출의 71.3%에 해당하는 규모로, 역대 최대 비중이다. 자영업 다중채무자 1인당 평균 대출액은 4억2000만원으로 집계됐다. 대출금리가 0.25%포인트 오르면 자영업 다중채무자의 전체 이자와 1인당 평균 연이자는 각 1조3000억원, 73만원 늘어나는 것으로 추산됐다.

한은은 최근 금융안정보고서에서 “자영업자 대출은 다중채무자 비중이 높아 특정 대출이 부실화될 경우 업권 간 부실 전염도 빠르게 늘어날 수 있다”고 경고했다. 한은은 “취약 차주와 비은행권 등의 대출 비중이 커지는 등 자영업자 대출의 전반적 질이 저하되고 있는 만큼, 단기적으로 취약 차주에 대해 새출발기금 등을 통한 채무 재조정을 촉진해야 한다”고 조언했다.

경기 회복이 둔화하면서 향후 전망도 어둡다. 지난 7월 한국경제인협회가 음식점업·숙박업 등 자영업자 500명을 대상으로 설문 조사한 결과 응답자의 40%가 “3년 내 폐업을 고려하고 있다”고 답했다. ▶영업실적 지속 악화(29.4%), ▶자금 사정 악화 및 대출상환 부담(16.7%), ▶경기회복 전망 불투명(14.2%) 등의 이유였다.

빚 부담에 허덕이는 건 자영업자뿐 아니다. 3일 국제통화기금(IMF)에 따르면 지난해 GDP 대비 비금융 기업부채 비율은 173.6%로 2017년(147%)에 비해 26.6%포인트 늘었다.