![[오늘의 운세] 4월 28일](https://pds.joongang.co.kr/news/component/joongang_sunday/202404/27/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

문턱 낮아진 주택연금 활용법

머니랩

“한국 주택연금은 은퇴자에게 축복이다.” 다른 누구도 아닌 노벨경제학상 수상자가 한 말입니다. 이에 더해 10월 12일부터 주택연금 가입 문턱이 대폭 낮아집니다. 공시가격 9억 이하 주택만 가입이 가능했는데, 석달 뒤부터는 공시가 12억 이하까지 받아줍니다. 시세 17억 아파트도 주택연금 대상이 되는 거죠. 혜택과 주의점 알아봤습니다.

“한국의 주택연금은 은퇴자에게 축복이다.”

1997년 노벨경제학상 수상자인 로버트 머튼 미국 매사추세츠공과대학(MIT) 슬론 경영대학원 교수가 2020년 중앙일보와의 인터뷰에서 한 얘기다. 주택연금은 만 55세 이상의 주택 소유자가 내 집에 살면서 집을 담보로 제공하고 매달 연금 방식으로 노후생활자금을 지급받는 제도다. 오는 10월 12일부터 가입 요건이 공시가격 9억원에서 12억원으로 완화된다. 중앙일보 프리미엄 디지털 구독 서비스인 ‘더중앙플러스 머니랩’이 주택연금에 대해 알아봤다.

김경진 기자

주택연금은 집을 담보로 매달 일정액의 대출을 받는 일종의 역모기지론 상품이다. 한국주택금융공사(주금공)가 보증을 서고 은행이 월 지급금을 가입자에게 지급한다. 주택연금을 받는 동안 가입자 또는 배우자의 주민등록상 주소지는 담보주택의 주소지와 같아야 한다. 다만 입원이나 요양원 입소 등 불가피한 경우 주금공의 승인을 받아 주민등록 이전이 가능하고, 실거주하지 않아도 된다. 이사로 거주지를 이전할 땐 담보 주택을 변경해 주택연금을 계속 수령할 수 있다.

김경진 기자

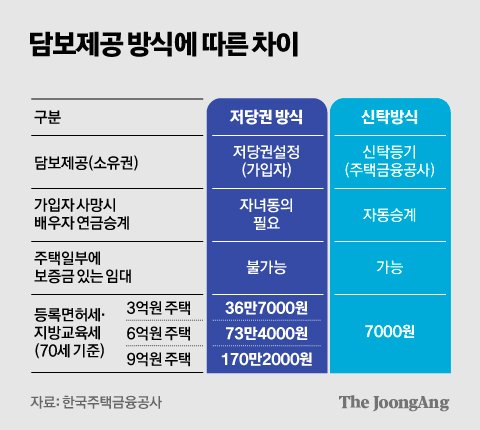

주택연금은 담보 제공 형식에 따라 두 가지로 나뉜다. 저당권 방식은 주택 소유자가 소유권을 가지고 주금공이 담보 주택에 저당권을 설정하는 것이다. 신탁 방식은 주택의 소유권을 주금공에 신탁(소유권 이전)하는 것이다. 두 방식을 비교하면 신탁이 여러모로 장점이 많다. 저당권 방식은 가입자 사망 후 배우자가 주택연금을 승계받으려면 자녀 등 공동 상속인의 동의가 필요하다. 반면 신탁 방식은 주택 소유자 사후에 배우자에게 주택에 거주할 권리와 연금 수급권이 자동 승계된다. 소유자와 배우자 모두 사망한 뒤 주택연금 수급액수보다 주택 가격이 높을 경우 해당 차액(잔여 재산)은 자녀 등 귀속권리자에게 지급된다. 신탁 방식은 보증금이 있는 임대차 계약도 가능하다.

김경진 기자

주택연금 월 지급금은 가입 시점의 연령(본인 및 배우자 중 연소자 기준)과 주택가격을 기준으로 결정된다. 현재 기준으로 3억원짜리 주택의 경우 55세부터 연금을 받으면 월 수령액은 45만3000원, 70세부터 수령하면 90만1000원이다. 월 지급금은 주택 가격 상승률, 이자율 추이 등을 고려해 매년 산정한다.

오는 10월부턴 시세 17억원짜리 주택도 주택연금 가입이 가능하지만, 연금액만 보면 실망할 수도 있다. 연금 수령액의 한도가 시세 12억원짜리 주택에 적용되는 한도로 묶여있기 때문이다. 시세 12억원과 17억원 주택 소유자의 연금 수령액에 차이가 없다는 뜻이다. 올해 기준 연금액은 70세 기준으로 276만3000원이 최대다. 이런 이유로 시세가 12억원이 넘는 주택 보유자가 주택연금에 가입할 때는 보유 주택을 팔아 시세가 낮은 주택으로 옮기는 ‘주택 다운사이징’을 고려할 만하다. 재건축 등으로 담보 주택이 멸실되더라도 주택연금은 계속 받을 수 있다. 해당 재건축이 완료되면 신규 주택으로 담보 주택을 변경해야 한다.

김경진 기자

주택연금은 대출인 만큼 변제 시기가 도래하면 대출금을 갚아야 한다. 변제 시기는 가입자와 배우자 모두 사망하거나, 주택연금을 받을 때 약속했던 계약을 위반하거나 해당 주택을 매각했을 때다. 주택 가격이 대출 잔액(연금지급 총액)보다 적을 때도 부족분에 대해 별도 청구는 없다. 반대로 주택 가치가 대출 잔액보다 클 경우 주택 매각 후 남은 차액을 가입자 자녀 등에게 돌려준다. 주택연금이 가입자에게 유리한 제도라는 평가를 받는 이유다.

김진웅 NH투자증권 100세 시대 연구소장은 “부모의 재산이 집밖에 없다면 자녀 입장에서도 부양의 부담을 지기보다 부모가 주택연금을 받는 게 나을 수 있다”고 조언했다. 『월급쟁이 연금투자 법칙』을 지은 장덕진 연금금융 박사는 “노후에 현금 흐름이 없다면 내가 거주하는 집을 팔아 현금을 마련하는 것보다 주택연금을 받는 게 유리하다”며 “다만 주택연금은 이자가 복리로 붙기 때문에 예·적금이나 개인연금 등이 준비돼 있다면 가급적 늦게 신청하는 것이 낫다”고 말했다.

더 자세한 내용은 더중앙플러스에서 확인할 수 있습니다.

② 美 빅테크 너무 과열됐는데… 7말 8초가 최적의 투자 시기? https://www.joongang.co.kr/article/25175891

③ 박스피에도 수익 10% 낸다, ‘국민 재테크’ ELS의 매력 https://www.joongang.co.kr/article/25175037

④ 1억원 예금자 보호된다면? 1억원 꽉 채워두면 안됩니다 https://www.joongang.co.kr/article/25171550