평생투자의 원칙은 간단하다. 길게 보고(장기투자) 나눠 투자하는(분산투자) 것이다. 그러나 평생투자를 요람에서 무덤까지 일생의 습관으로 굳히는 일은 생각만큼 쉽지 않다. 또 개인마다 나이와 자산 규모, 돈이 필요한 시기 등이 모두 다르다.

선진국들이 어린이를 위한 전용 펀드 상품을 내거나, 학생.직장인.노년층을 위한 투자 교육에 힘을 쏟는 것도 바로 이런 이유다. 평생투자를 위해선 우선 각자의 형편에 맞춰 설계도를 짜야 하는데 여기에도 큰 원칙이 있다. 일본 니코 애셋매니지먼트의 티모시 맥카시 최고경영자(CEO)는 "금융자산을 불리려면 3개의 주머니를 준비하라"고 권한다.

우선 6개월~1년 이내에 꼭 써야 할 돈은 예금.머니마켓펀드(MMF) 등 원금 보전성이 높고 언제든지 쓸 수 있는 저축 주머니에 넣어야 한다.

여유가 된다면 주식 직접투자 등 각종 거래(트레이딩)를 위해 따로 주머니를 마련해도 된다. 단, 모두 날려도 타격이 없을만큼 전체 금융자산에서 작은 비중을 둬야 한다.

가장 중요한 것은 오랜 기간 돈을 불려가기 위한 자산형성 주머니다. 적어도 5년, 길게는 10년 이상에 걸쳐 운용하면서 장래 목돈이 필요할 때나 노후에 열어 쓰는 주머니다. 성격상 주식.채권.부동산 등 각종 자산에 간접투자하는 펀드에 넣는 것이 최선이다.

강창희 미래에셋 투자교육연구소장은 "한국은 저축이나 트레이딩 주머니의 비중은 너무 높은 반면 자산형성 주머니는 아예 없거나 너무 적은 사람이 많다"며 "선진국에선 자산형성 주머니에 금융자산의 절반 이상을 넣는 게 보통"이라고 말한다.

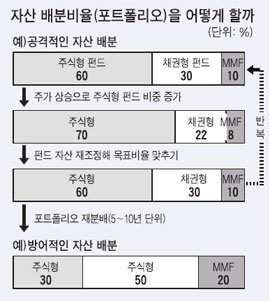

그렇다면 자산형성 주머니는 어떻게 운용해야 하는가. 한 종류의 펀드에 든 뒤 전혀 돌아보지 않고 10년 뒤에 열어보겠다는 건 무책임한 일이다. 펀드도 자신의 처지나 펀드의 특성에 맞춰 나눠 넣고 그 비율을 정기적으로 조절할 필요가 있다.

같은 펀드라고 해도 주식형은 기대 수익률이 높지만 위험성도 높다. 반면 채권형은 위험은 낮지만 기대수익도 낮다. 부동산.선박 등 실물펀드는 대개 주식.채권보다 급등락이 적고 예금보다 약간 높은 수익을 내지만 원금보전성은 예금보다 떨어진다. 따라서 자기 나이나 형편에 맞게 주식형.채권형.실물형 펀드 등 서로 위험-수익 특성이 다른 상품의 비중을 정해 두고 정기적으로 이를 점검해야 한다.

펀드평가회사 제로인의 이재순 팀장은 "한번 정한 펀드 포트폴리오는 6개월~1년마다 살펴 비중을 원래 목표에 맞게 조정하는 게 좋다"며 "또 5~10년이 지나거나 목돈을 쓰는 등 큰 변화가 있을 때는 포트폴리오를 다시 설정해야 한다"고 권한다.

◆특별취재팀=표재용·안혜리·이승녕·손해용 기자