‘카드 없는 카드’ 세상이 오고 있다. 현금을 빠르게 밀어내고 지급결제 시장을 천하 통일했던 플라스틱 카드 시장이 포화상태에 이르면서다. 8.6×5.4㎝의 직사각형 조각을 대체할 다음 주자는 ‘모바일 카드’다. 정해진 규격·형태가 없고 만질 수도 없다. 스마트폰에 내려받아 쓴다. 신청에서 발급까지 만 하루(24시간)면 충분하다는 게 가장 큰 장점이다. 온라인·오프라인 양쪽 모두 제약 없이 사용이 가능하다.

카드사들은 이달 중 모바일 단독 카드를 무더기로 출시할 방침이다. BC카드는 모바일 단독 카드 기술 개발을 마치고 임직원을 대상으로 사내 식당 결제 테스트까지 완료했다고 3일 밝혔다. 신한·삼성·롯데·국민·하나 등 다른 대형 카드사들도 5월 중 각 4~6종의 모바일 전용상품 출시를 준비하고 있다. 지금까지 모바일 카드는 실물로 발급된 플라스틱 카드와 연계해서만 발급해줬다. 실물 카드가 없으면 모바일 카드도 발급받을 수 없었다. 그러나 지난달 금융위원회가 새 유권해석을 내놓으면서 상황이 달라졌다. 휴대전화만으로도 충분히 본인확인이 가능하니 단독 카드 발급을 해도 된다는 내용이었다. 모바일 카드는 신청부터 등록, 심사, 내려받기, 발급, 결제 및 취소, 카드 삭제까지 모두 손안에서 해결이 가능하다.

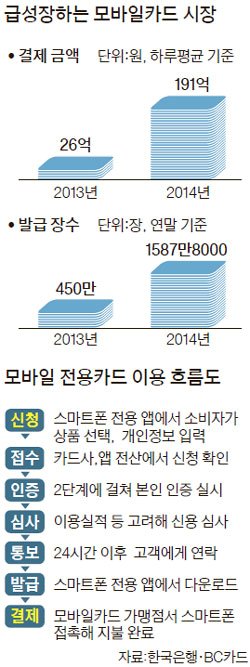

모바일 카드 시장이 뜨는 가장 큰 이유는 비용 절감이다. 지난달 새누리당 전하진 의원이 한국은행에서 받아 공개한 자료에 따르면 지난해 카드 발급에 쓰인 비용은 최소 1조2000억원에 달했다. 연간 전체 카드발급 건수(2억4000만 건)에 플라스틱 신용카드 장당 제작·유통비용(5000~1만5000원)을 곱한 수치다. 이미 신용카드가 더 필요 없는 고객도 모바일 카드는 추가 발급받을 테니 카드사는 새로운 수요창출 효과까지 기대할 수 있게 됐다. 소비자 입장에선 신청부터 배송까지 평균 5~7일가량 걸렸던 발급 기간이 단축되는 게 가장 큰 변화다. 실제 모바일 카드 사용은 눈에 띄게 느는 추세다. 한국은행 통계에 따르면 2013년 하루 평균 26억원이던 모바일 카드 결제 금액은 지난해 191억원으로 1년 새 7배 이상 증가했다. 발급 장수도 450만 장(2013년)에서 1587만8000장으로 크게 늘었다.

그러나 국내에서 30년 넘게 기반을 다져온 플라스틱 카드 시장이 쉽게 주도권을 뺏길지는 아직 미지수다. 전체 카드 대비 모바일 카드의 결제 금액 비중은 1.1%, 발급 장수 비중은 6.5% 선이다. 한 대형 카드사 CEO는 최근 “핀테크 결제시장을 주도하겠다”고 선언한 자리에서 “모바일 카드를 자주 사용하느냐”는 질문에 “앱 설치는 했는데 아직 사용한 적은 없다”고 고백했다. 그는 61세다. 카드사 사장도 번거롭게 느끼는 서비스를 실제 중장년층 소비자들이 적극 이용할 가능성에 대해선 회의적 시각이 많다. “내고, 긁고, 사인 하면 끝나는데 왜 귀찮고 위험하게 모바일 카드를 발급받아야 하느냐”는 얘기가 나온다.

모바일 카드가 당장 직면한 과제는 보안성이다. 나도 모르게 누군가 자기 스마트폰에 내 명의 카드를 다운받아 사용할 위험이 커졌기 때문이다. 휴대전화를 잃어버렸을 때도 마찬가지다. 금융위는 지난달 8일 모바일 카드 단독 발급 허용 방안을 발표하면서 모바일 카드로는 카드론·현금서비스 등 대출을 받지 못하도록 했다. 명의도용 범인이 카드를 즉시 사용하고 도망치는 사고를 막기 위해 신청 후 최소 24시간이 지난 뒤 발급하도록 하는 규정도 뒀다. 카드사는 결제금액과 무관하게 결제내역 알림 서비스를 소비자에게 반드시 통보해야 한다. BC카드는 휴대전화 공인인증서 확인, 통신사 명의자 확인 외에도 텔레마케터를 통한 유선 개인정보 확인 절차를 한 단계 더 거치기로 했다.

심새롬 기자 saerom@joongang.co.kr