![[오늘의 운세] 5월 14일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/14/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

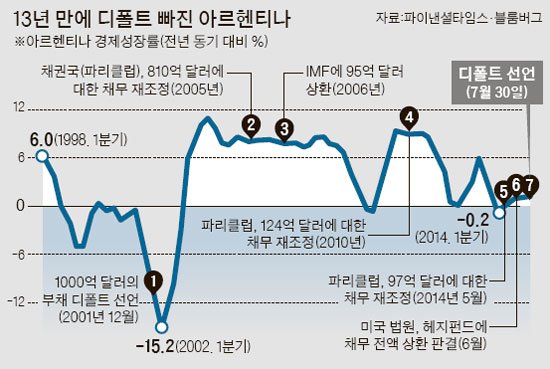

아르헨티나가 2001년에 이어 다시 디폴트(채무불이행) 상황에 빠졌다. 지난달 30일(현지시간)까지 채권단에 지급해야 할 이자(5억3900만 달러)를 갚지 못해서다. 돈이 없어서가 아니다. 갚을 돈은 이미 뱅크 오브 뉴욕 멜런에 맡겨뒀다. 아르헨티나 정부 대표단과 헤지펀드 채권단의 채무 상환 협상이 결렬되며 다시 디폴트를 맞은 것이다.

이번 사태를 이해하려면 시간을 2001년으로 되돌려야 한다. 그해 12월 아르헨티나는 약 1000억 달러의 채무에 대해 디폴트를 선언했다. 이후 채권자들(파리클럽)은 2005년과 2010년, 지난 5월 세 차례에 걸쳐 아르헨티나의 빚을 92%나 깎아줬다. 하지만 채무 재조정 협상에 참여하지 않았던 미국계 헤지펀드 NML 캐피털과 오렐리우스 매니지먼트가 원금과 이자 전액(15억 달러)의 상환을 요구하는 소송을 지난해 제기했다.

지난 6월 미국 법원이 헤지펀드의 손을 들어주며 상황은 복잡해졌다. 법원은 모든 채권자에게 똑같이 이자를 내라며 아르헨티나가 예치한 이자 대금을 동결했다. 그 결과 빚을 깎아준 채권자에게도 이자를 갚지 못했다.

헤지펀드에 갚아야 할 15억 달러가 많은 돈은 아니다. 그렇지만 문제는 간단치 않다. 헤지펀드에 전액을 물어주면 빚을 탕감해준 다른 채권자에게도 빌린 돈 전액을 갚아야 한다. 채무 조정 채권에 명시된 ‘채무자 동등 대우(RUFO) 조항’ 때문이다. 벌처펀드에는 채무를 갚지 않겠다며 큰소리를 치는 아르헨티나가 상환 대신 디폴트를 택할 수밖에 없는 이유다. ‘선택적 디폴트’인 셈이다.

시장은 동요하지 않는 분위기다. 지난달 31일(현지시간) 미국과 유럽의 증시가 모두 급락하고 1일(현지시간) 독일과 프랑스 증시가 약세를 보였지만 미국의 조기 금리 인상 우려와 유럽의 디플레이션 공포가 악재로 작용했다는 분석이 지배적이다.

이번 디폴트 사태로 아르헨티나 내부적으로는 경제성장률이 하락하는 등 타격은 피할 수 없다. 그러나 아르헨티나가 세계 금융시장에서 차지하는 비중이 줄었고 RUFO 조항의 기한이 올 12월 31일인 만큼 내년 초엔 문제가 해결될 것으로 시장은 전망하고 있다. 월스트리트저널(WSJ)이 JP모건체이스 등 은행이 채무 전액 상환을 요구하는 헤지펀드로부터 채권을 사들이는 방안을 추진하고 있다고 보도한 것처럼 투자자들은 은행을 통한 채권 환수 시나리오에 기대를 걸고 있다.

하현옥 기자