![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

보험사의 연금저축에 가입했던 이모(31)씨는 지난해 보험료를 두 달간 납부하지 못해 계약의 효력이 상실됐다. 올해 들어 이씨는 보험료를 다시 내고 계약을 되살리려고 했지만 쉽지 않았다. 두 달치 보험료뿐 아니라 실효기간 동안 밀린 보험료에 이자까지 135만원을 내야 한다는 통보를 받았기 때문이다. 이씨는 “저축에 가까운 상품인데 왜 쉽게 계약이 깨지고, 밀린 보험료를 한꺼번에 다 내야 하는지 이해할 수 없다”고 말했다.

4월부터 보험사 연금저축 가입자가 실직이나 휴직 등으로 경제사정이 어려울 때 최대 5년간 보험료 납부를 미룰 수 있게 된다. 다른 보험상품처럼 두 달만 보험료를 미납해도 계약의 효력이 상실되는 문제점을 개선하기 위한 조치다. 금융위원회는 이런 내용이 포함된 ‘연금저축 가입자 편의성 제고 방안’을 마련해 4월 1일 이후 출시되는 보험사의 모든 연금저축 상품에 적용한다고 17일 밝혔다.

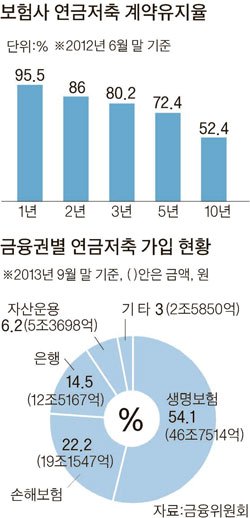

금융위에 따르면 지난해 9월 기준 금융권 전체의 연금저축 적립금액 86조3776억원 가운데 생명보험사에서 판매한 연금저축 비중이 54%(46조7514억원)에 이른다. 손해보험사의 연금저축 적립금도 19조1547억원(22%)이다. 그러나 중간에 계약을 해지하는 사람이 많다.

이에 따라 금융위는 4월부터 출시되는 보험사 연금저축 가입자부터 한 번에 1년 동안 보험료 납부를 미룰 수 있게 했다. 납입 유예 신청이 가능한 시기는 상품별로 계약체결 후 1~3년이 지난 후부터다. 실직 기간이 길어진다면 최대 5년간 납입을 미루는 것도 가능하다. 다만 미룬 기간만큼 전체 납입 기간은 늘어난다.

또 보험료를 두 달 동안 내지 않아 계약이 실효된 후라고 하더라도 보험료를 한 번만 내면 정상 계약으로 되살아난다. 은행이나 증권의 연금저축으로 갈아타는 것도 가능하다. 지금까지는 밀린 보험료와 해당 기간의 이자도 모두 내야만 계약을 되살리고, 다른 상품으로 전환할 수 있었다.

박유미 기자