![[오늘의 운세] 5월 14일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/14/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독] 숨진 강북구청 공무원, 정신과 진료기록엔 "상사와 갈등"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/14/88da477b-2fa9-4120-b312-ee00652752f8.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

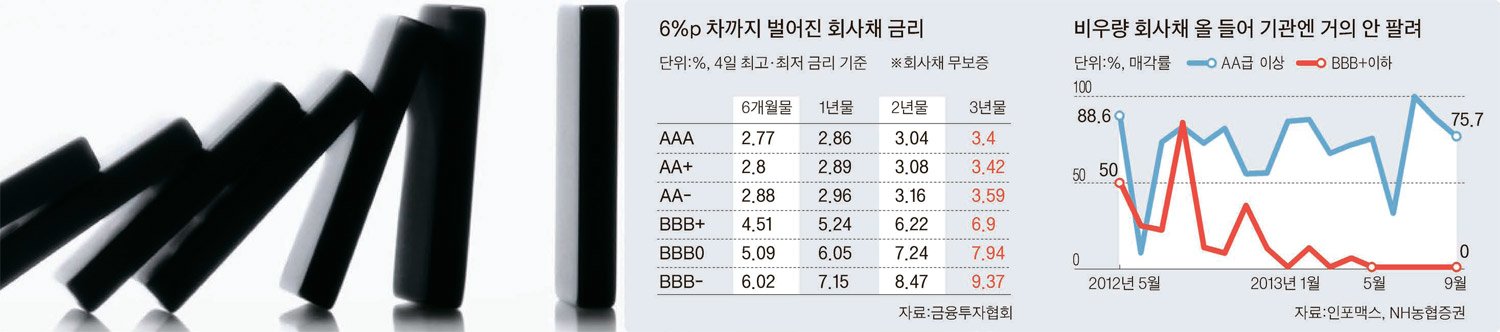

동양그룹발 쇼크로 회사채 시장이 휘청이고 있다.

지난 2일 동부제철은 400억원 규모의 2년 만기 회사채 발행을 앞두고 10.07%까지 이자를 주겠다고 밝혔다. 신용등급 BBB의 투자적격 등급임에도 10%가 넘는 파격 금리를 제시한 것이다. 지난 5월 같은 규모의 회사채를 8.7%로 발행했음을 감안하면 5개월 만에 금리 1.3%포인트가 올랐다. 하지만 회사채 발행이 성공할지는 미지수다. 한 채권딜러는 “기관들이 관심을 안 보여 개인이 사야 할 텐데 동양에 덴 개인투자자들이 관심을 갖겠느냐”고 반문했다.

기관, 다섯 달째 B등급 투자 안 해

우량 회사채도 얼어붙기는 마찬가지다. AA등급의 GS가 이달 말 3년 만기로 1000억원 규모의 회사채를 발행할 예정이다. 황원화 HMC투자증권 연구원은 “회사채에 대한 불신으로 A등급 이상의 우량 회사들도 채권 발행이 쉽지 않다. (성공 여부는) 지켜봐야 할 것”이라고 말했다.

올 1월만 해도 전체 회사채 시장의 미매각률(발행금액 대비 미판매금액)은 17% 수준이었다. 지난달엔 36%로 치솟았다. A등급 회사채 미매각률은 52.6%, BBB+ 등급 이하 회사채 미매각률은 100%다. 그나마 초우량기업이 발행하는 AA등급 이상 회사채만 미매각률(24.3%)이 낮다.

개인도 B등급 등 돌려 시장 꽁꽁

초우량기업과 나머지 기업 간의 신용 양극화는 금리에서도 확인된다. 신용등급 AA-인 회사채와 BBB- 등급의 금리 차는 4일 기준으로 5.78%포인트다. 지난달 5.38%포인트였던 게 불과 며칠 사이에 0.4%포인트나 치솟은 셈이다. 동부증권 문홍철 연구원은 “동양그룹이 회사채 시장에 미친 영향이 얼마나 큰지 보여준다”고 말했다.

신용등급 A-인 한진중공업과 BBB+인 계룡건설산업은 지난달 만기가 도래한 회사채 2500억원과 410억원을 자체 자금으로 상환했다. 신규 회사채를 발행해 만기 회사채를 상환하는 게 관례인 점에 비춰보면 이례적인 일이다. 김익상 하이투자증권 연구원은 “회사채 신규 발행이 무산돼 상환에 실패하면 시장의 신뢰를 잃게 된다”며 “이를 피하기 위해 자체 자금을 끌어다 쓴 것으로 보인다”고 설명했다.

미매각 물량이 증가하고 기관 중심의 회사채 시장이 얼어붙으면 증권사들은 이 물량을 개인투자자들에게 팔게 된다. 올 들어 그런 현상이 더욱 심해졌다. 이경록 NH농협증권 연구원은 “올 들어 발행된 비우량 회사채 대부분이 기관에 팔리지 못했다”며 “이 물량은 발행 주관 증권사가 떠안는데 결국 지점을 통해 개인에게 판매됐다”고 말했다.

하지만 이번 동양 사태로 개인투자자가 회사채 투자에 등을 돌릴 가능성이 커졌다. 문제는 이달 중 개인투자자 비중이 높은 건설·조선·해운 업종 비우량 기업의 회사채 만기가 몰려 있다는 점이다. 신용등급 A 이하인 이 기업들의 만기 회사채 금액만 1조원에 달한다. 내년 상반기까지 돌아오는 만기 규모는 8조원이다.

A등급 이하 이달 중 1조원 만기

다음 달부터 증권사에서 투자 부적격 등급(BB+ 이하)을 받은 계열사의 회사채·기업어음(CP)을 팔 수 없게 된 것도 회사채 시장엔 악재다. 김상만 하나대투증권 연구원은 “동양증권처럼 투자 부적격 등급 계열사를 보유한 증권사가 많진 않지만, 상대적으로 취약한 계열사를 둔 증권사의 경우 신규로 회사채를 발행할 길이 막히면서 위기가 전이되는 사태가 벌어질 수도 있다”고 주장했다. 계열사 회사채 판매 비중이 높은 증권사는 동부증권(32.5%), SK증권(30.8%) 순이다.

사정이 나빠지면서 회사채 신속 인수제에 눈을 돌리는 기업도 나오고 있다. 올 7월 도입된 회사채 신속 인수제는 자금 상환이 어려워진 기업 회사채의 80%를 산업은행이 인수해 주는 제도다. 산업은행은 인수한 채권을 기반으로 정부가 보증을 서는 채권담보부증권(P-CBO) 같은 상품을 만들어 채권형 펀드에 매각한다.

그동안 기업들은 자금 조달이 급해도 이 제도를 좀처럼 활용하지 않았다. 당장 닥치는 어음은 막을 수 있지만 시장에서 ‘위기 기업’이라는 낙인이 찍힐 수 있기 때문이다. 그래서 기업들은 이 제도를 좀처럼 활용하지 않았다. 하지만 사정이 심상치 않자 현대상선과 한라건설은 지난달 이 제도를 활용하겠다고 신청했다.

투자자들이 등을 돌린 회사채 시장의 경색은 당분간 지속될 수밖에 없다. 황세운 자본시장연구원 박사는 “국내 회사채 시장은 투자자 기반이 두텁지 못해 동양그룹 사태 같은 사건이 터지면 한 번에 고꾸라지곤 해왔다”며 “단기적인 신용경색 완화책도 나와야겠지만 회사채 공모 펀드 활성화 같은 중장기 대책도 강구돼야 한다”고 지적했다.

홍상지 기자

기업 신용등급

기업의 원리금 지급 능력을 평가해 AAA부터 D까지 10개 등급으로 분류된다. AA부터 B등급까지는 +, 0, - 부호를 부가해 같은 등급 내에서의 우열을 나타낸다. 등급 중 AAA부터 BBB까지는 원리금 상환능력이 인정되는 투자등급이며, BB에서 C까지는 환경변화에 따라 영향을 받는 투기등급으로 분류된다. 신용등급에는 ‘긍정적’ ‘안정적’ ‘부정적’ ‘유동적’ 등 네 가지 등급 전망도 붙는다. 중기적인 관점에서 향후 신용등급의 방향성을 알려주는 지표다.