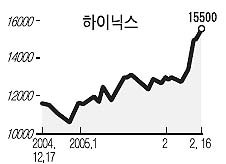

2월들어 하이닉스 주가가 활짝 기지개를 펴고 있다. 하이닉스 주가는 16일 오전 한때 최근 1년새 최고치인 1만6350원까지 치솟았다. 오후 들어 상승 폭이 다소 줄었지만, 전날보다 2.99% 오른 1만5500원을 기록했다. 지난 7일 이후 닷새동안 계속되는 오름세다.

2월들어 하이닉스 주가가 활짝 기지개를 펴고 있다. 하이닉스 주가는 16일 오전 한때 최근 1년새 최고치인 1만6350원까지 치솟았다. 오후 들어 상승 폭이 다소 줄었지만, 전날보다 2.99% 오른 1만5500원을 기록했다. 지난 7일 이후 닷새동안 계속되는 오름세다.

반도체 경기가 바닥을 쳤다는 낙관론에 과감한 구조조정으로 하이닉스의 수익성이 크게 개선될 것이란 기대감이 겹치면서 매수세가 몰리고 있기 때문이다. 하이닉스는 세계 D램시장을 15% 차지하고 있는 3위 업체이지만, 불투명한 '생존 여부'가 주가 상승의 발목을 잡아왔다.

그러나 비메모리 사업부문을 매각하면서 재무구조를 개선했고 이 덕에 지난해 1분기 이후 계속 흑자를 내는 등 변신에 성공했다는 평이 잇따르고 있다. 특히 이달 들어 외국인 투자자들이 한국.대만에서 반도체 관련 종목을 대거 사들이고 있는 것도 주가 상승 전망을 밝게 하고 있다. 동원증권은 이날 "재무구조가 개선되고 중장기적인 불확실성이 제거됐다"며 하이닉스의 6개월 목표주가를 2만2000원으로 올렸다.

JP모건증권 역시 올해 메모리 수요가 적지 않아 D램 가격 급락 사태가 발생하지 않을 것으로 전망하면서 하이닉스의 추가 상승 여력이 크다고 분석했다.

표재용 기자