![[오늘의 운세] 5월 19일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/18/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

#이모(33·회사원)씨는 지난해 초 은행 홈페이지에서 자신이 가입한 펀드의 수익률을 확인하고는 깜짝 놀랐다. 2005년 11월, 예금 이자에 2%포인트 정도의 수익을 안정적으로 얹어 준다고 해서 가입했는데 웬걸, 원금을 까먹고 있었다. 이후 몇 차례 더 수익률을 확인했지만 회복은커녕 손실 폭이 늘어만 갔다. 참다 못한 이씨는 그해 7월 환매를 했다. 손실률은 -40%. 그간 은행이 먼저 연락한 적은 없었다. 문제 제기를 한 건 항상 이씨가 먼저였다. 펀드가 반 토막이 돼서야 은행은 투자자들에게 환매를 권유했다. 이씨는 그나마 손실 폭이 작은 편이다. 은행 연락을 받고 뒤늦게 환매에 나선 사람 중엔 원금의 60%를 날린 사람도 수두룩했다.

펀드도 AS 시대

#김모(31·회사원)씨는 2007년 코스피지수가 2000선을 넘어갈 때 국내 주식형 펀드에 가입했다. 그러나 이후 주가가 하락하면서 속만 타들어 갔다. 올 2월 코스피지수가 1200선을 회복하자 다시 떨어지기 전에 환매해야 하는 것 아닌지 불안했다. 결정을 못 내리던 김씨는 이 펀드를 판매한 교보증권의 펀드클리닉 센터를 찾았다. 상담 결과 여윳돈을 3~5년 이상 투자할 생각이라면 환매하기보다는 꾸준하게 적립하는 것이 낫다는 조언을 들었다. 김씨는 이후 돈을 추가로 불입했고, 한때 -50%까지 추락했던 수익률은 현재 -10% 수준까지 회복됐다.

펀드 수익률 추락으로 변한 건 투자자들뿐 아니다. 펀드를 파는 증권사·은행들도 변했다. 증시 활황으로 펀드 성과가 좋을 때는 찾아오는 손님을 앉아서 맞았다. ‘대충 팔아 치우면 그만’이란 식이었다. 그러나 요즘엔 상황이 바뀌었다. 펀드에 새로 가입하려는 투자자가 많지 않다. 은행·증권사 입장에선 현상 유지라도 하려면 있는 고객이 떨어져 나가지 않도록 관리해야 한다. 여기에 투자자들의 권익을 크게 강화한 자본시장법이 시행되면서 펀드 가입자를 새로 유치하려면 족히 한 시간은 걸린다. 펀드 사후 관리가 갈수록 중요해진 이유다.

꾸준한 관리가 수익률 결정

펀드는 가입보다 환매가 중요하다. 특히 적립식 펀드가 그렇다. 적립식 펀드의 장점은 사는 시점을 달리하기 때문에 평균 매입 단가를 낮출 수 있다는 것이다. 시장 예측이 힘들 때는 적립식 펀드가 상대적으로 안전하다. 거치식 펀드는 한 번 돈을 넣은 후엔 시장이 하락해도 손 놓고 있어야 할 때가 많다. 반면 적립식 펀드는 추가 매수를 통해 일명 ‘물타기’를 할 수 있다.

과정이야 이렇지만 어쨌든 펀드 수익을 확정하는 것은 환매 시점의 주가다. 적립식 투자로 평균 매수 단가를 낮췄다 하더라도 환매할 때 가격이 평균 가격보다는 높아야 수익을 낼 수 있다. ING자산운용 최홍 사장이 좋은 예다. 그는 2005년부터 3년간 적립식 투자를 했다. 펀드 만기가 돌아온 2007년 말, 자산이 두 배 가까이로 불어난 펀드를 환매할까 했다가 나뒀다. 시장이 더 좋아질 것 같진 않았지만 고객에게 장기 투자를 권유하는 운용사 사장이 3년 만에 환매하는 게 탐탁지 않았기 때문이다. 이후 시장이 하락한 지금은 수익률이 원금을 보전한 수준에 그친다. 펀드를 잘 환매하려면 관리가 필요하다. 장기 투자해야 한다고 해서 펀드를 무작정 묻어둬서는 안 된다. ‘묵혀야 장맛’이라지만 잘못했다간 썩을 수 있다. 꾸준한 관리를 통해 품질을 일정하게 유지해야 한다.

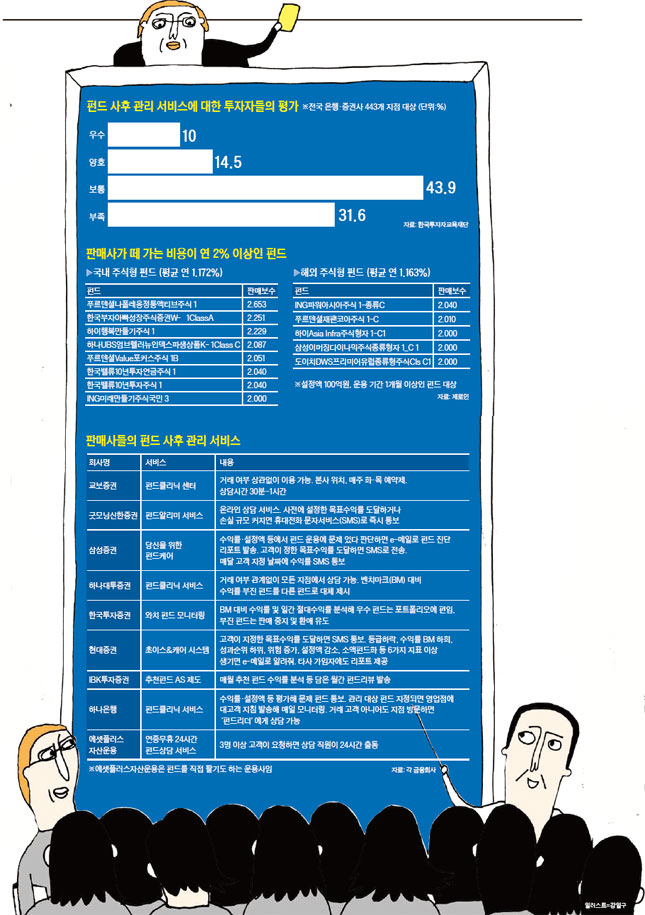

판매회사가 펀드를 판 후 사후 관리하는 것은 일종의 의무다. 펀드에 가입하면 투자자들은 매년 판매사에도 돈을 낸다. 잘 관리해 달라고 내는 돈이다. 펀드 평가사 제로인에 따르면 설정액 100억원, 운용기간 1개월 이상인 국내 주식형 펀드(랩, 기관 전용 펀드 제외) 358개의 평균 판매 보수는 1.172%다. 운용 보수는 이의 절반인 0.594%다. 1000만원을 투자하면 1년에 판매사에는 약 12만원, 운용사에는 6만원을 줘야 한다는 의미다.

그러나 지금까지 12만원에 대한 대가를 제대로 받았다고 평가하는 투자자는 많지 않다. 한국투자자교육재단이 지난해 8월과 11월 전국 은행·증권사 지점 443개에 대한 투자자들의 만족도를 조사한 결과 펀드 사후 관리 서비스가 부족한 지점은 141개(32%)였다.

온·오프에서 모두 관리

펀드 사후 관리 서비스의 초기 단계는 고객들에게 펀드 분석 보고서를 보내 주는 것이다. 미래에셋·우리투자·한국투자·현대증권 등 대부분의 증권사가 펀드 분석 보고서를 월간 또는 분기별로 발송한다. IBK투자증권은 매달 추천 펀드의 성과를 점검하는 펀드 리뷰를 제공한다. 삼성증권은 투자자들이 이해하기 쉽도록 분기별로 펀드 매니저의 동영상 편지를 보낸다.

현장에서 전문 펀드 상담 서비스를 해 주는 곳도 있다. 교보증권은 올 초 본사에 펀드클리닉 센터를 열었다. 하나대투증권과 하나은행은 각 지점에 펀드마스터 및 펀드리더가 나와 펀드 투자 전략을 알려준다. 벤치마크보다 수익률이 떨어지는 등 문제가 있는 펀드는 대체 펀드를 현장에서 즉시 제시해 준다. 이 회사 고객이 아니어도 무료로 상담받을 수 있다. 운용사지만 펀드를 직접 판매하는 에셋플러스자산운용은 3인 이상의 고객이 신청하면 연중무휴 24시간 달려가 펀드 상담을 해 준다.

휴대전화 문자메시지(SMS)를 통해 수익률 관리에 적극 나서기도 한다. 굿모닝신한·삼성·현대증권 등은 펀드가 고객이 미리 설정한 목표 수익률에 도달하거나 손실 한도를 벗어나면 SMS로 즉각 통보해 준다. 매달 정기적으로 SMS로 수익률을 알려주기도 한다. 일상생활에 바빠 펀드 수익률을 미처 챙기기 힘든 투자자들에게 유용하다.

펀드에 문제가 생기기 전에 이상 징후를 포착해 고객들에게 알려주는 서비스도 있다. 현대증권이 지난달 출시한 ‘초이스&캐어’ 시스템은 펀드의 질적 변화를 감지해 투자자들에게 경고해 준다. 펀드 등급 하락, 벤치마크 대비 수익률 하회, 동일 유형별 성과 순위 하위, 설정액 감소, 위험 지표 증가, 소액 펀드화 등 여섯 가지 펀드 이상 징후를 매일 점검해 문제가 생기면 고객에게 즉시 e-메일을 발송한다. 이 회사 심완엽 팀장은 “이상 징후가 자꾸 발생하거나 여러 개 나오면 그 펀드는 뭔가 문제가 있는 것”이라며 “이런 징후를 알려주면 고객들이 환매 등 투자 결정을 하는 데 도움이 된다”고 말했다. 이 서비스는 출시 한 달도 안 돼 가입자가 1만 명을 넘어섰다.

삼성증권도 수익률·설정액 등 문제가 있다고 판단하면 경보 체계를 발동, e-메일로 펀드 진단 리포트를 발송한다. 한국투자증권은 매일 벤치마크와 비교한 상대 수익률 및 일간 절대 수익률을 점검하고 문제가 있으면 그 펀드를 ‘와치(Watch) 펀드’로 정한다. 와치 펀드에 대해서는 펀드 매니저에게 부진 이유를 설명하게 하고, 포트폴리오 매니저 회의를 열어 문제점을 토의하게 한다. 펀드에 문제가 있다고 판단되면 판매를 중지하고 고객들의 환매를 유도한다.

자산 배분은 알아서 해야

펀드 사후 관리 서비스는 이제 걸음마 단계라 성과를 검증하기 이르다. 현대증권 심 팀장은 “서비스가 출시된 지 3개월쯤 뒤에 사전 이상 징후가 나타난 펀드가 이후 정말 수익률에 문제가 있었는지를 점검해 볼 것”이라고 말했다.

펀드 사후 관리가 개별 펀드 중심으로 이뤄지는 것은 한계다. 투자 수익률을 결정하는 것은 어떤 펀드를 고르느냐보다 전체 자산을 얼마나 효율적으로 분배했느냐에 따라 좌우되기 때문이다. 이는 자기 돈을 남에게 보이기 싫어하는 우리네 특성과도 관련 있다. 삼성증권 자산관리 지원파트 오세호 과장은 “대부분 자사에서 가입한 펀드를 중심으로 사후 관리가 이뤄지다 보니 자산 배분을 비효율적으로 하게 될 수도 있다”며 “그렇게 되면 전체 투자 성과를 갉아먹을 수 있다”고 말했다.

판매 직원들의 의식 개선이 꼭 뒤따라야 한다. 한국투자자교육재단 김일선 상무는 “고객 자산을 내 재산처럼 여기고 펀드에 문제가 생기면 적극적으로 대응하는 직원이 많아져야 한다”고 강조했다.

이래저래 펀드 가입 후 아예 신경 쓰기 싫다면 펀드랩을 선택하는 것도 방법이다. 펀드랩은 증권사가 알아서 고객 성향에 맞춰 펀드를 골라 관리해 주는 상품이다. 우리투자증권 ‘옥토랩 펀드형’의 경우 5000만원 이상이면 가입할 수 있다.