![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

한 목수가 최근 미국 조지아주 알파레타의 주택 건설 현장에서 나무로 집의 뼈대를 잡고 있다. 미 주택시장 붕괴 속도가 낮아지는 듯하면서 일부 지역에서는 새 집 건설이 늘어나고 있다.

한 목수가 최근 미국 조지아주 알파레타의 주택 건설 현장에서 나무로 집의 뼈대를 잡고 있다. 미 주택시장 붕괴 속도가 낮아지는 듯하면서 일부 지역에서는 새 집 건설이 늘어나고 있다. “요즘 미국 주택시장의 일부 지표가 좋던데….”

“좋은 소식이 들리기는 했다.”

“회복의 시작인가?”

“50대50이다.”

되살아난 미국 주택 지표

폴 캐스리얼 미 자산운용사 노던트러스트의 수석경제분석가는 중앙SUNDAY와의 16일 전화 통화에서 이렇게 말했다. 그는 2008년 경제를 가장 잘 예측한 이코노미스트 5명 가운데 한 명으로 꼽힌다. 미 주택시장 거품과 붕괴도 정확하게 점쳤다. 그는 언론의 질문에 짧게, 그리고 직설적으로 대답하기로 유명하다. 예고없이 먼 한국에서 불쑥 걸려온 전화에 대해서도 마찬가지였다.

“주택시장 신호들이 뒤섞여 있다(mixed).”

요즘 미 주택시장에서 나오는 신호들이 엇갈리고 있다는 게 그의 분석이다. 올 2월 20%(연율) 넘게 늘었던 새 주택 착공 건수가 한 달 뒤인 3월에는 10% 넘게 줄었다. 한 달 새에 늘었다 줄어드는 일이 교차한 것이다. 시장 트렌드가 형성되지 않은 시기에 흔히 볼 수 있는 현상이다.

주택 매매 트렌드의 방향도 아직은 분명하지 않다. 2월 기존 주택 매매는 5.1% 늘었다. 새집 매매도 4.7% 증가했다. 2월까지 1년 동안 주택 매매 건수가 늘어난 경우가 두서너 번 있었다. 하지만 한 달 뒤 다시 하락세로 돌아섰다. 오는 20일과 24일 각각 발표되는 3월치 기존과 새집 매매 건수를 살펴봐야 흐름을 조금이나마 가늠해볼 수 있는 상황이다.

집값 흐름도 일정하지 않다. 미 20개 도시 주택가격 흐름을 보여주는 케이스-실러 지수는 올 1월 2.2%(전달 대비) 떨어졌다. 하지만 연방주택금융공사(FHFA)가 내놓은 1월 집값 지수는 1.7% 올랐다. 아직도 미분양 주택이 곳곳에 있다는 점에 비춰 FHFA의 지수 상승은 일시적 현상이라는 게 월가 전문가들의 풀이다.

캐스리얼은 “월간 매매 동향 등 단기 지표가 엇갈리지만 핵심 지표들에 비춰보면 미 집값 추락이 끝날 여건은 무르익고 있는 것이 사실”이라고 말했다. 약 한 해 전인 2008년 5월의 통화에서 그는 “바위(집값)가 굴러떨어지는데 나날이 하락 속도가 빨라지고 있다”고 말했다. 1년 사이에 그의 주택시장 진단이 눈에 띄게 좋아진 셈이다.

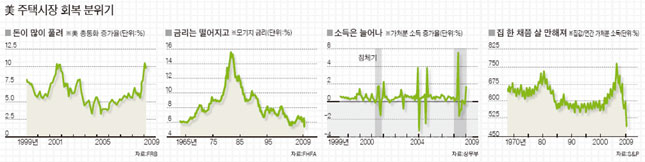

소득 대비 집값 41년래 최저

‘무르익고 있는 여건’을 가장 잘 보여주는 핵심 지표는 바로 집값-소득 비율이다. 주택 가격(중간값)을 연간 소득으로 나눈 값이다. 일반적으로 연봉 총액으로 집값을 나누지만 요즘같이 경기 상황이 불안한 시기엔 연봉 가운데 세금 등을 뺀 가처분소득으로 나누는 게 시장 속살을 보는 데 좋다고 전문가들은 귀띔했다.

올해 1월 현재 미 집값-가처분소득 비율은 481%다. 가처분소득 4.8년치를 들여야 집 한 채를 사들인다는 것이다. 얼핏 여전히 높아 보이지만 1968년 1월 이후 최저 수준이다. 달리 말하면 최근 41년래 집을 가장 살 만하다는 얘기다. 가장 높았던 시기는 2005년 2월이다. 당시는 750%를 웃돌았다.

집값-소득 비율이 뚝 떨어진 것은 집값 폭락 때문이다. 미 집값(케이스-실러 지수 기준)은 2006년 7월 정점에 이른 뒤 올 1월까지 29% 정도 떨어졌다. 69년 이후 하락 폭이 가장 크다. 이전 침체 기간에 집값은 7.66~17.84% 정도 떨어졌다.

반면 가처분소득은 늘고 있다. 올 1월 1.7% 증가했다. 일자리가 줄고 임금이 낮아지고 있는 가운데 늘어난 것이라 뜻밖이란 시각이 많다. 미 정부가 경기부양을 이유로 실업수당을 늘렸기 때문이다.

또 다른 핵심 지표는 모기지 금리 수준이다. 지역과 신용도에 따라 다르지만 요즘 평균치는 연 5.12% 정도다. 금리가 이처럼 떨어진 것도 63년 이후 처음이다. 미 중앙은행이 기준금리를 0% 가까이 낮췄을 뿐만 아니라 모기지 관련 채권을 사들이는 방식으로 돈을 푼 덕이다.

얼마나 많은 돈이 풀리고 있을까?

미 총통화(M2) 증가율은 최근 10% 선에 이르고 있다. 앨런 그린스펀 전 연방준비제도이사회(FRB) 의장이 9·11 테러와 경기침체에 대응하기 위해 공격적으로 통화를 공급했던 2001년 수준에 버금간다. 이렇게 풀려난 돈 때문에 미 집값은 2002년 초부터 오르기 시작해 5년 동안 가파르게 뛰었다.

미 경제정책연구소(CEPR)의 공동소장인 딘 베이커는 “주택시장 붕괴를 멈추기 위한 필요조건들은 대체로 갖춰지고 있다”고 평가했다. 베이커도 캐스리얼 등과 마찬가지로 미 주택시장 거품과 붕괴를 정확하게 예측한 경제분석가다.

고용·금융 불안 사라져야

시장의 풍부한 자금과 살 만해진 집값 등 조건이 갖춰졌다고 미국 집값이 자동적으로 안정·회복되지는 않는다는 게 월가의 일반적 분석이다.

누리엘 루비니(경제학) 뉴욕대 교수는 실업수당 때문에 늘어난 가처분소득은 집을 사도록 하는 힘이 되지 못한다고 지적했다. 실업수당 받는 처지에 뭉칫돈이 들어가는 내 집을 살 사람은 드물기 때문이다.

미국 일자리는 올해 들어 매달 60만 개 정도 줄고 있다. 실업률은 9%를 향해 가파르게 오르고 있다. 집값이 오르는 시기엔 실직자도 시세차익을 노려 돈을 빌려서라도 집을 샀다. 하지만 요즘처럼 집값이 떨어지는 시기에는 실직자의 주택 구입은 꿈도 꾸지 못할 일이다. 고용의 질이 나빠지는 점도 주택 구입 의욕을 꺾고 있다.

시장 자금이 풍부해도 집을 사려는 사람들에게 그림의 떡인 경우가 많다. 뉴욕 타임스(NYT)는 “미 금융회사들이 신용도를 근거로 금리를 올리는 게 아니라 아예 대출을 해주지 않으려 한다”고 최근 보도했다. 신용카드 대금 등을 연체한 적이 있으면 일단 대출을 거부할 정도다.

최근 소비자 대출 연체율도 가파르게 오르고 있다. 미 은행가협회(ABA)는 지난해 4분기 이 연체율이 3.22%에 이른다. 이는 71년 이후 가장 높은 수준이다. 미 금융회사들이 마음만 먹으면 대출을 해주지 않을 핑계는 차고 넘치는 셈이다. 미 FRB가 모기지 관련 채권 등을 사들이는 방식으로 1조3000억 달러를 시중에 풀었지만 미 금융회사들의 대출은 여전히 늘지 않고 있는 이유다.

주택 가압류도 주택시장을 계속 불안하게 하고 있다. 대출금을 제때 갚지 못해 집을 가압류당한 건수가 올 1분기 80만3489건에 이르렀다. 이는 한 해 전인 2008년 1분기보다 24% 늘어난 것이고, 집계가 시작된 2005년 1월 이후 가장 많다. 159가구당 한 집꼴로 가압류를 겪고 있는 셈이다.

미 소비금융연구소(ICFS)의 로버트 매닝 소장은 최근 홈페이지를 통해 “버락 오바마 대통령이 가압류가 늘어나지 않도록 채무조정 등을 적극적으로 벌이겠다고 약속했지만 아직 지켜지지 않고 있다”고 꼬집었다. 이어 그는 “금융회사로 넘어간 집이 매물로 나오기 때문에 집값을 떨어뜨리고 있다”고 말했다.

모기지 금리가 낮다는 이점을 무색하게 하는 것이 또 있다. 연간 임대료다. 임대료가 집값의 3%를 넘지 않는 곳이 미국에 수두룩하다. 모기지 금리의 평균치인 연 5.12%보다도 낮다. 내 집을 마련하기보다 세들어 사는 게 나은 셈이다.

언제쯤 미 주택시장이 안정될까?

캐스리얼은 “붕괴하던 주택시장에서 엇갈린 신호가 나오는 사실 자체가 의미심장하다”며 “과거 미 주택시장은 이런 엇갈리는 신호가 나오기 시작한 지 6~9개월 뒤 저점에 이르곤 했다”고 말했다. 올 연말에나 바닥에 이르며 주택시장이 한숨 돌릴 것이라는 예측이다.

그의 예상은 현재 일반적인 경기회복 전망과 비슷하다. 월가 전문가들은 미 경제가 올해 말 산업생산과 개인소득 등이 회복하면서 소비가 늘고 경제가 다시 성장하기 시작할 것으로 보고 있다.

캐스리얼의 예상은 과거 미 집값 상승·하락 사이클과도 비슷하다. 경제협력개발기구(OECD)의 분석에 따르면 70년 이후 미 집값은 51개월 오른 뒤 42개월 정도 떨어졌다. 현재 집값은 2002년부터 56개월 오른 뒤 2006년 8월 떨어지기 시작했다. 올 연말 하락세가 멈춘다면 41개월간 떨어지는 것이다. 과거 패턴만을 놓고 본다면 바닥이 멀지 않은 셈이다.