![[오늘의 운세] 5월 18일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/18/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![文 "아내 인도 간 건 첫 영부인 단독외교, 지금 영부인은…" [文 회고록]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/18/50f2a2dd-fa96-4d11-b7d8-31095efc6276.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

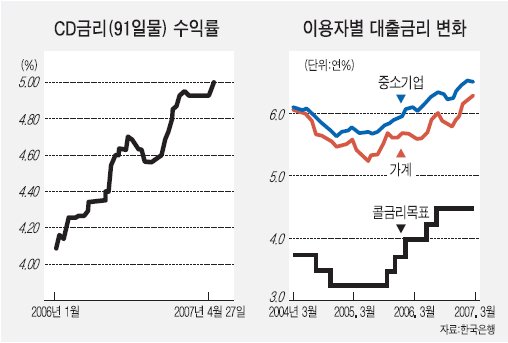

단기 자금시장이 불안해지면서 체감금리가 뜀박질하고 있다. 대표적인 단기 금리 지표인 CD금리가 4년 만에 5%를 뚫었다. 지난 주말부터 나흘 연속 단기자금 시장 경색이 금리를 위협하고 있다. CD금리에 연동되는 주택담보대출 금리뿐 아니다. 대출 수요가 신용대출로 몰리면서 소액 신용대출 금리까지 덩달아 껑충 뛰어올랐다. 가계.기업이 피부로 금리 부담을 느끼기 시작했다.

◆ 치솟는 체감금리=이번 주 주택담보대출 최고 금리는 연리 7.28%. 지난해 초와 비교해 보면 1%포인트 정도 올랐다. 하지만 실제 체감 금리 상승분은 1.2~1.4%포인트에 달한다. 부동산대출 규제 강화로 은행들이 우대금리를 폐지하고 가산금리까지 올렸기 때문이다.

금리가 오른 배경에는 단기 자금 시장 경색이 자리 잡고 있다. 금융회사들이 앞다투어 단기자금 확보에 나서면서 콜금리→CD금리 급등으로 이어지고 있다. 이날 채권시장에서 CD금리는 연 5.0%로 이틀째 5%대를 기록했다.

콜금리도 금융권 단기 자금 수요가 몰리면서 5~5.09%에서 거래됐다. 한국은행의 콜금리 목표치(4.5%)를 이미 넘어섰다.

◆ 자금시장 살얼음판=불안의 진원지는 콜 시장이다. 금융 당국이 외화 차입을 막을 조짐을 보이자 자금이 부족한 외국계 은행 지점들이 단기 자금 조달에 나섰다. 이로 인해 콜금리와 CD금리가 치솟은 것이다. 최석원 한화증권 채권전략팀장은 "한은의 긴축 의지도 상당한 영향을 미쳤다"며 "하반기의 콜금리 인상 관측이 나오면서 금융시장에선 반영된 측면도 있다"고 분석했다.

당장 CD금리가 치솟자 이에 연동되는 주택담보대출 금리가 오르고 있다. 삼성경제연구소는 최근 '가계부채 위험도 진단' 보고서에서 "앞으로 가계대출 평균금리가 8% 수준으로 오르면 가계 신용 위험도는 카드대란 때와 같은 수준으로 올라갈 것"이라고 경고했다. 현재 금리 수준에서 1~2%포인트 정도 남았다. 그러나 통화정책을 맡고 있는 한국은행은 "일시적인 자금 경색에 따른 현상"이라며 개입을 주저하고 있다. 금융계는 이를 '딜레마 금리'라 부르고 있다. 자금시장 혼란에도 불구하고 한은이 쉽게 금리를 올리지도, 무턱대고 시장 개입에도 나서지 못하는 상황을 빗댄 것이다.

◆ 허둥대는 금융권=당분간 CD금리가 좀 더 오를 것이란 관측이 많다. 한은이 돈줄을 더 조일 가능성이 크기 때문이다. 이에 따라 외국은행 지점들과 시중은행들은 필사적으로 자금 확보에 나서고 있다. 신한은행 자금부 박원제 부부장은 "앞으로 보유 채권을 팔아 얼마나 많은 자금을 확보하느냐가 관건"이라며 "한은이 단기 자금을 넉넉하게 공급하지 않으면 시장금리는 더 오를 것"이라고 예상했다.

그러나 하루 거래 규모가 평균 3000억~4000억원 남짓한 CD거래 시장이 220조원(3월 말 잔액 기준) 규모의 전체 대출시장 금리까지 결정짓는 현재 시스템도 문제라는 지적도 나온다. 자금시장에서 꼬리가 몸통을 흔드는 현상이라는 것이다. 대부분의 대출금리가 CD금리에 연동돼 있어'CD발(發) 금리인상'을 막기가 쉽지 않다. 정희식 한은 통화금융팀장은 "부동산 담보대출의 70~80%가 CD금리에 연동돼 있어 CD금리가 오르면 연쇄적으로 모든 금리가 오르는 게 불가피한 구조"라고 지적했다.

이에 대해 조영무 LG경제연구원 책임연구원은 "정부에서 만기 1년 이하의 단기 채권을 다양하게 발행하거나, 금융사 간 환매조건부채권(RP) 거래를 활성화하는 등 중장기적으로 CD금리를 대체할 새로운 지표를 개발해야 한다"고 말했다.

홍병기.김창규.손해용 기자