[더,오래] 최용준의 절세의 기술(96)

Q 황씨는 주택 구입을 위해 자금을 마련하던 중 아버지에게 1억원을 증여받았고 증여세 신고 후 증여세도 모두 납부했다. 그런데 세무서로부터 증여세를 추가로 내라는 연락을 받았다. 황씨가 추가로 증여세를 내게 된 이유는 무엇일까?

A 부모님께 증여받을 경우 증여공제로 5000만원(미성년자는 2000만원)이 공제된다. 황씨는 증여받은 1억원에서 5000만원을 공제하고 10% 세율을 적용해 485만원을 납부했다. 그런데도 증여세를 추가로 납부해야 한다는 건 왜 그런걸까? 알고 보니 황씨가 오래 전 외할아버지에게 이미 증여받은 적이 있었기 때문이었다. 물론 증여금액이 합산되지는 않지만 증여공제가 중복될 수 없어 문제가 생긴 것이다.

증여공제는 증여자 그룹별로 10년에 한 번만

![만일 증여를 받아 증여세 신고를 해야 한다면 반드시 10년 이내에 다른 증여 건이 있는지 확인해서 증여공제가 중복되거나 합산대상 금액을 놓치는 일이 없도록 해야 한다. [사진 pixnio]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202201/22/5f49e757-0359-46a7-b0ea-a583b28a4e50.jpg)

만일 증여를 받아 증여세 신고를 해야 한다면 반드시 10년 이내에 다른 증여 건이 있는지 확인해서 증여공제가 중복되거나 합산대상 금액을 놓치는 일이 없도록 해야 한다. [사진 pixnio]

증여공제는 증여받을 때마다 가능한 것으로 오해하는 경우가 많은데 그렇지 않다. 증여를 하는 증여자가 누구냐에 따라 공제금액이 달라지는데 세법에서는 증여자 그룹별로 사용할 수 있는 증여공제금액의 한도를 정해 놓았다.

가장 흔한 증여자 그룹은 직계존속인데 직계존속은 증여를 받는 수증자 입장에서 그 부모님과 양가 조부모님이 해당된다. 즉, 수증자로서는 부모님과 할아버지, 할머니와 같은 직계존속 그룹에 속한 분들로부터 증여받을 때 사용할 수 있는 증여공제 한도가 5000만원(미성년자 2000만원)이다. 더구나 이는 10년 간의 한도이기 때문에 그 이상 증여공제를 받으려면 다시 10년을 기다려야 한다.

황씨의 경우 9년 전 외할아버지로부터 5000만을 증여받았을 때 이미 증여공제도 사용했기 때문에 이번에 아버지에게 1억원을 증여받을 때에는 증여공제를 전혀 받을 수 없다. 그러나 9년전 이미 증여받은 것을 깜빡하고 이번에도 증여공제를 적용했기 때문에 증여세가 추징된 것이다.

10년 이내 증여받은 금액은 모두 합산된다

세법에서는 여러 번 나눠서 증여하는 방법으로 높은 증여세율을 피해가는 것을 방지하기 위해 10년 간 증여받은 금액을 ‘합산’해 세금을 계산하도록 하고 있다. 근로소득이 매년 연 단위로 정산한다면 증여세는 10년 단위로 정산하는 거라고 이해하면 쉽다.

다만 10년 동안 동일한 한 사람으로부터 증여받은 금액이 1000만원 이상인 경우에만 합산하도록 하고 있다. 이때 증여자가 직계존속이라면 그 배우자도 동일인으로 본다. 즉, 아버지와 어머니는 동일인으로 보기 때문에 아버지의 증여금액과 어머니의 증여금액은 10년 동안 모두 합산해서 계산하겠다는 것이다. 이는 할아버지, 할머니도 마찬가지다.

그럼 아버지와 할아버지의 증여금액은 합산될까? 그렇지는 않다. 아버지의 증여금액과 할어버지의 증여금액은 따로 계산한다. 황씨의 경우도 9년전 외할아버지의 증여금액과 최근 아버지의 증여금액은 합산되지 않고 각각 증여세를 계산해야 한다. 즉, 합산되지 않는 덕에 높은 증여세 누진세율은 피해가는 셈이다. 다만, 직계존속 그룹 내의 증여이기 때문에 증여공제는 10년 기간 내에 중복해서 받지는 못한다.

흥미로운 점은 아버지와 어머니의 증여금액은 동일인으로 보아 합산되지만 시아버지와 시어머니는 동일인으로 보지 않기 때문에 그 증여금액도 합산되지 않는다는 점이다. 증여자가 직계존속이면 그 배우자도 동일인으로 보지만 며느리 입장에서 시부모님은 직계존속이 아니기 때문이다.

이를 적절히 활용하면 증여세 부담을 줄일 수 있다. 가령 7억 5000만원을 모두 아들에게 증여할 경우 증여세 부담은 1억 4550만원이지만 아들에게 5억 5000만원, 며느리에게 2억원으로 분산 증여하게 되면 총 세부담은 1억 1446만원으로 약 3100만원 가량 세부담이 줄어들게 된다. 이때 며느리에게 증여할 금액을 시아버지와 시어머니가 1억원씩 분산해 증여한다면 총 세부담은 1억 576만원으로 약 3970만원이나 더 줄어들게 되는 것이다.

언제 얼마나 증여받았는지 잘 모르겠다면

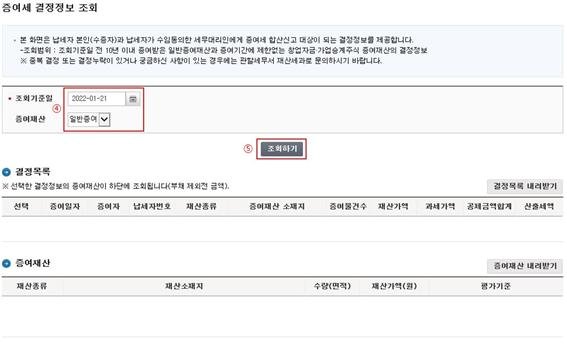

국세청 홈택스 접속 후 ‘증여세 결정정보 조회’를 클릭하면 증여일자, 증여자, 증여가액, 산출세액 등의 정보를 모두 살펴 볼 수 있다.

황씨와 같이 10년 이내에 직계존속인 부모님, 조부모님 등으로부터 증여받은 사실을 잘 모르고 있거나 깜빡하고 합산하지 않아서 증여세가 추징되는 경우가 많다. 만일 증여를 받아 증여세 신고를 해야 한다면 반드시 10년 이내에 다른 증여 건이 있는지 확인해서 증여공제가 중복되거나 합산대상 금액을 놓치는 일이 없도록 해야 한다.

언제 얼마를 증여받았는지 잘 모르겠다면 국세청 홈택스에서 확인해 볼 수 있다. 홈택스에 접속 후 조회/발급, 세금신고납부로 들어간 후 ‘증여세 결정정보 조회’를 클릭하면 증여일자, 증여자, 증여가액, 산출세액 등의 정보를 모두 살펴 볼 수 있다. 증여 전에 사전 증여내역을 파악해 보거나 증여세 신고를 할 예정이라면 미리 홈택스에서 사전 증여 내용을 꼭 조회해 보자.