![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

2002년 11월 서울 강남구의 35평형 아파트를 분양받은 박모(46)씨는 이 집을 팔 때 양도세가 면제된다는 사실을 알고 이듬해 마포구에 32평형 아파트을 하나 더 샀다. 그러나 정부가 신축주택의 1가구 1주택 양도세 비과세 특례제를 내년 말을 끝으로 폐지키로 하자 고민에 빠졌다. 내년까지 마포구 집을 판다면 문제는 해결되지만 그 이후에 분양받은 강남구 집을 판다면 양도세는 내야하는 것인지, 두 집을 모두 가지고 있다면 1가구 2주택에 해당돼 양도세 중과(양도차익의 50%)에 해당되는 것인지 헷갈리기 때문이다.

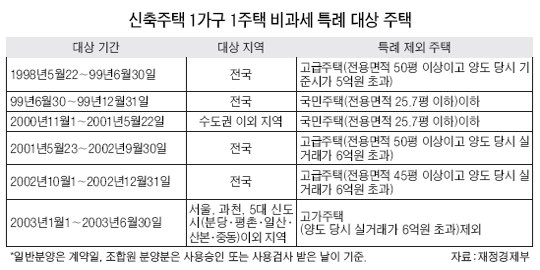

◆비과세 해당 주택인지부터 살펴야= 재정경제부에 따르면 주택이 분양 또는 준공된 시점에 따라 비과세가 적용되는 지역과 주택이 다르다. 예컨대 1999년 6월 30~12월 31일에 지어진 집은 전국의 전용면적 25.7평 이하가 비과세 대상이다. 하지만 2003년 1월 1일~6월 30일 지어진 집은 서울과 과천, 수도권 5대 신도시 집은 제외되고, 적용 대상 지역일지라도 집을 팔 때 실거래가가 6억원이 넘으면 비과세 적용을 받지 못한다. 또 98년 5월 22일~99년 6월 30일에 지어진 집은 전국이 대상이지만 전용면적이 50평 이상이면서 양도 때 공시가격이 5억원이 넘으면 양도세를 내야 한다. 이 경우 다른 주택을 하나 더 소유하고 있다면 1가구 2주택에 해당된다. 또 비과세 혜택은 최초 분양자에게만 적용된다.

◆2008년 이후에도 신축주택은 계속 비과세= 비과세가 적용되는 신축주택 외에 한 주택을 더 가지고 있을 경우 신축주택에 한해선 2008년 이후에도 비과세가 계속 적용된다. 다만 분양 후 5년까지의 양도 차익에만 세금을 물리지 않는다.

◆2008년 이후에 두 채 보유해도 중과세 적용 안돼= 비과세 특례가 적용되는 집을 포함해 두 채를 2008년 이후 계속 가지고 있더라도 1가구 2주택에 대한 양도세 중과 대상에서는 제외된다. 신축주택에 대한 특례를 인정해주기 때문이다. 1가구 3주택이라면 한 채가 비과세 적용 주택이라 할지라도 중과 대상이 된다.

김준현 기자