![[오늘의 운세] 6월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![국민의힘 차기 당대표 선호도, 유승민 29% 한동훈 27% [한국갤럽]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/17/4aff14a7-eccf-415c-8da2-83296ac4bcee.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

환율의 불안한 모습이 완연하다. 환율이 달러당 1000원 수준에서 더 떨어지는 경우 수출이 타격을 받아 어렵사리 지핀 경기회복세에 찬물을 끼얹게 될까 전전긍긍이다. 또 지속적인 시장 개입으로 환율안정 비용이 늘고 있는 가운데 추가적 개입 능력은 급속히 소진되고 있다. 주변국의 상황과 과거 한국의 역사적 경험에 비춰 바람직한 환율정책은 무엇일까.

환율의 불안한 모습이 완연하다. 환율이 달러당 1000원 수준에서 더 떨어지는 경우 수출이 타격을 받아 어렵사리 지핀 경기회복세에 찬물을 끼얹게 될까 전전긍긍이다. 또 지속적인 시장 개입으로 환율안정 비용이 늘고 있는 가운데 추가적 개입 능력은 급속히 소진되고 있다. 주변국의 상황과 과거 한국의 역사적 경험에 비춰 바람직한 환율정책은 무엇일까.

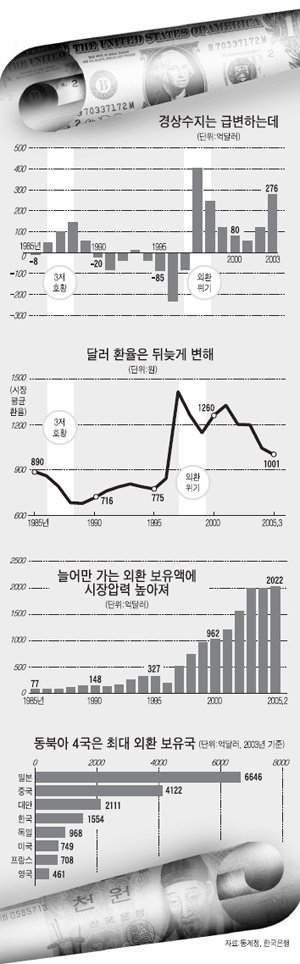

우리 환율이 인하 압력 하에 놓인 건 어제오늘의 일이 아니다. 특히 외환위기 이후 줄곧 국내로 들어오는 외환이 해외로 빠져나가는 외환보다 많았던 것이다.

외환위기 직후부터 경상수지가 흑자기조로 전환되었고 상당한 규모의 경상수지 흑자가 지속됐다. 외환위기 이후 지난해 말까지 경상수지 누적 흑자액은 1301억 달러였다.

외국인 투자 등에 의한 자본 유입도 상당한 수준을 유지해 왔다. 외환위기 이후 지난해 말까지 자본수지 누적 흑자액은 360억 달러였다. 그만큼 우리의 외환시장에서 환율 인상 압력이 지속돼 왔던 것이다. 그런데도 우리의 환율은 큰 변동이 없었다. 이미 1999년에 달러당 1200원대에 이른 환율 수준은 2003년까지 거의 4년간 유지되거나 미미한 하락세를 보였다.

외국인 투자 등에 의한 자본 유입도 상당한 수준을 유지해 왔다. 외환위기 이후 지난해 말까지 자본수지 누적 흑자액은 360억 달러였다. 그만큼 우리의 외환시장에서 환율 인상 압력이 지속돼 왔던 것이다. 그런데도 우리의 환율은 큰 변동이 없었다. 이미 1999년에 달러당 1200원대에 이른 환율 수준은 2003년까지 거의 4년간 유지되거나 미미한 하락세를 보였다.

그 하락세도 우리 외환시장의 환율인하 압력이 반영된 것이라기보다는 대부분이 여타 선진국 통화에 비해 미국 달러의 가치가 내려간 것이 반영된 결과다. 우리의 달러 환율은 내려갔지만 유로 등의 환율은 도리어 올라갔다. 2000년에 1187원 하던 유로가 2004년에 1422원으로 올라갔고, 같은 기간 1880원 하던 파운드는 2009원으로 올라갔다.

우리 외환시장의 외환공급 과잉과 그 환율인하 압력이 환율에 반영되지 않은 셈이다. 끊임없는 (외환매입 등) 외환시장 개입의 결과다.

수출의 가격경쟁력을 유지(또는 강화)해 주기 위해서 취한 외환시장 개입은 수출신장에는 기여했으나, 반면 수출업계의 품질개선 노력을 이완시킴으로써 저품질을 유지하게 하는 부작용도 가져왔다.

2000년의 순상품교역지수(수입품의 가격에 비한 수출품의 가격수준을 지수화한 것)를 100으로 치면 2004년 말에는 그 지수가 84까지 떨어졌다.

외환시장 개입의 결과 2003년까지는 환율이 달러당 1200원이 넘는 수준에서 유지될 수 있었다. 외환시장개입의 부산물이 바로 외환보유액의 급증이다. 이미 97년에 바닥을 보였던 외환보유액이 2001년에는 1000억 달러에 이르렀고, 그 이후에도 달러 매입을 통한 외환시장 개입이 지속돼 이제 2000억 달러를 넘어서게 되었다. 외환보유액이 국내총생산의 약 4분의 1에 이른 것이고, 환율 인하 압력이 누적되고 있는 것이다. 지난해 하반기부터 빈번히 나타나고 있는 원화 환율의 하락 현상은 바로 이렇듯 상존하고 있는 환율인하 압력을 반영하고 있다.

시장개입을 통한 환율 안정이 수출 경쟁력에는 도움이 될지 모르나, 국내 경제 운용에 여러가지 문제를 야기해 왔다.

달러 매입에 풀려나가는 통화를 환수하기 위해 발행한 통화안정증권의 이자부담이 지난해 5조원이 넘었고, 개입에 동원하는 국고채가 이미 올해 허용액의 3분의 1이 소진되었다. 또 통안증권 발행을 통한 불태화 정책은 그 자체가 이자율 상승 압력을 더해 자본유입의 유인을 키우게 된다.

시장개입의 효과가 점차 약해지는 엄연한 추세 속에서 시장에는 향후 원화가 인하될 것이라는 기대심리가 정착되었다고 판단된다. 환투기의 공격 목표가 될 위험이 점차 커지고 있는 것이다 (시장개입이 줄어들거나 없어지는 경우 환율이 내릴 것이라고 생각하지 않는 사람이 있다면, 외환사정을 모르거나 그 압력을 짐짓 외면하는 사람일 것이다).

더 이상 외환시장 개입만으로는 유지하기에는 외환시장의 압력이나 통상 압력이 너무 큰 상황에 처한 것이다.

이렇듯 외환시장 압력과 관련 부담이 감당하기 힘든 때임에도 불구하고 시장개입을 지속한다면, 향후 맞게 될 시장에 의한 조정이 파국적일 위험을 그만큼 더 키우는 격이 될 것이다.

김정수 JERI 소장