![[오늘의 운세] 6월 16일](https://pds.joongang.co.kr/news/component/joongang_sunday/202406/15/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

연초 영국 파이낸셜타임스(FT)에는 삼성전자를 두고 ‘가치주’라는 논평이 등장했다. 주가가 기업 가치에 비해 상당히 저평가됐다는 얘기였다. 하지만 또 다른 의미도 담겨 있었다. 이제는 눈부신 성장을 기대할 수 있는 주식(성장주)으로 보기도 어렵지 않겠느냐는 것이다. 사상 최대 이익을 견인한 스마트폰 부문의 수익성이 점차 둔화되는 조짐이 보이는 가운데 바통을 이어받을 차세대 주자가 뚜렷하게 부상하지 않고 있다는 우려가 나오던 시점이었다.

투자 전문가들 사이에서 같은 표현이 이제 중국 시장을 놓고 등장하고 있다. 현대증권은 최근 ‘가치투자 영역에 들어선 중국’이란 제목의 보고서를 냈다. 역시 중의적이다. 세계 경제의 ‘성장엔진’으로 불리던 중국의 성장률은 7% 중반까지 후퇴했다. 게다가 빠른 성장의 후유증은 부동산시장 불안으로 불거지고 있다.

하지만 눈높이를 낮추고, 초점을 성장성이 아닌 주식의 가격에 맞춰보면 얘기가 좀 달라진다는 주장이다. 현대증권 오온수 연구원은 “저평가된 자산을 싸게 사는 것이 가치투자의 핵심이라면 글로벌 투자 관점에서 가장 적합한 시장은 바로 중국”이라고 말했다.

중국은 글로벌 금융위기 이후 가장 회복력이 낮았던 시장 중 하나다. 2007년 6000을 찍으며 정점에 이르렀던 상하이 종합지수는 현재 2030 선에 머물러 있다. 위기의 발원지였던 미국 증시가 사상 최고치를 경신해가고 있는 것과는 대조된다.

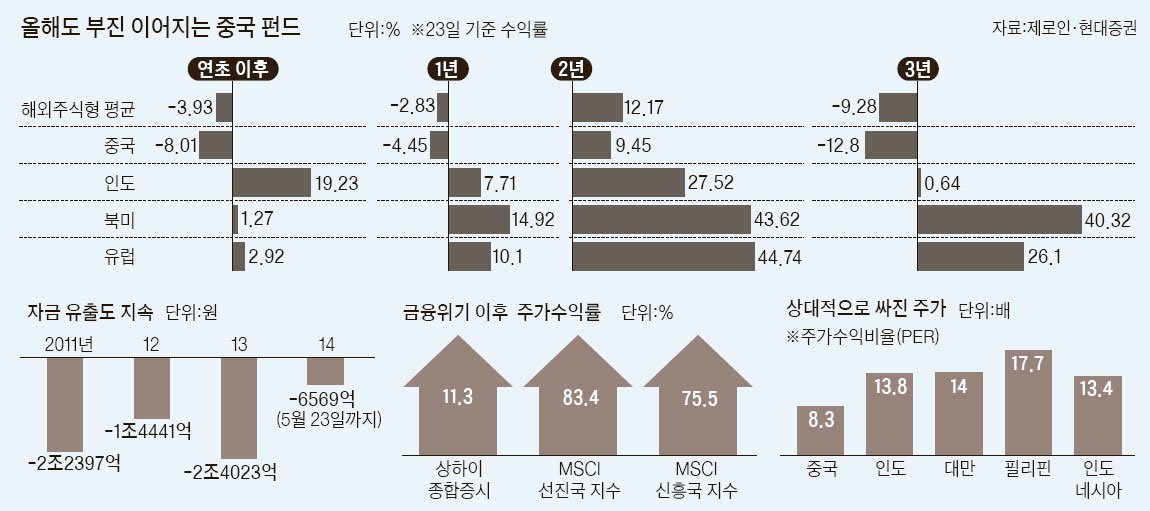

올 들어서도 상하이 지수는 3.8% 하락했다. 23일 기준으로 중국 주식 펀드의 평균 수익률도 -8%다. 설정액이 1조원을 넘는 펀드인 ‘신한BNPP봉쥬르차이나2’(-9.06%), ‘미래에셋차이나솔로몬’(-5.79%) 모두 마이너스 수익률을 기록하고 있다. 투자자들의 인내심도 한계에 달한 듯하다. 2010년 이후 중국 펀드에선 조 단위의 자금이 빠져나갔고 올 들어서도 6000억원 이상이 순유출됐다.

하지만 가치투자의 관점에서 새롭게 중국 시장에 접근하는 투자자에겐 이런 시장 상황이 달라 보일 수 있다. 남들이 주목하지 않는 주식, 인기가 없어 제값보다 떨어진 주식을 눈여겨보는 게 가치투자의 첫걸음이기 때문이다. 주가의 수준을 측정하는 대표적인 잣대는 주가수익비율(PER)이다. 주가가 주당순이익(EPS)의 몇 배인지를 나타내는 지표다.

중국 증시 전체의 PER은 2007년 24배에서 현재 8배 수준으로 내려앉았다. 선진국(14.8배)이나 신흥국(10배) 평균에 비해서도 상당히 낮다. 또 가치투자의 대가로 불리는 워런 버핏이 투자처를 선별할 때 자주 쓰는 잣대가 국내총생산(GDP) 대비 증시의 시가총액 비중이다. 중국의 이 비율은 현재 39.3% 수준이다. 미국은 이미 130%를 넘어서 금융위기 이전 수준으로 돌아갔다. 한국(105.3%), 일본(73.3%)도 중국에 비해선 높은 편이다.

다만 가치투자 방식으로 접근할 때는 장기 투자를 각오해야 한다는 게 전문가들의 조언이다. 주가가 언제 제 가치를 찾아갈지 예측하기가 어렵기 때문이다. 실제로 중국 증시가 단기간에 오를 것으로 보는 전문가들은 거의 없다. 경기 하강에도 중국 정부의 부양책은 예전에 비해 미지근하다. 신영증권 김선영 연구원은 “중국 경제를 움직이는 가장 큰 힘은 정부의 정책”이라면서 “결국 중국 증시의 가장 큰 리스크도 정치 리스크”라고 말했다. 여전한 투명성 논란도 중국 투자 시 염두에 둬야 할 요소다. 자산운용사 한 관계자는 “중국 증시가 저평가된 데에는 기업 실적은 물론 수출, 성장률 등 통계에 대한 신뢰가 부족한 탓도 있다”고 말했다.

조민근 기자