![[오늘의 운세] 5월 19일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/18/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독] 김호중 일행, 식당서 소주 5병 주문…음주 정황 또 나왔다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/18/5a3a8bae-36c4-46e7-b3fd-dfea8d33ea26.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

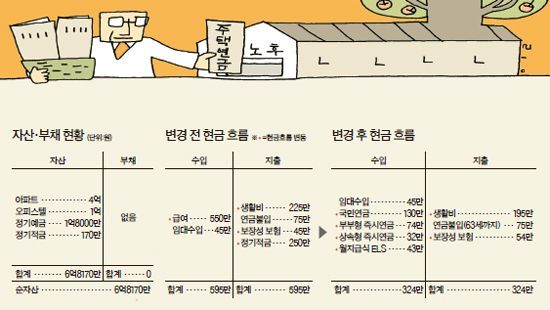

Q 경기도 안산에 사는 오모(55)씨는 중소기업 회사원이다. 앞으로 5년 있으면 정년퇴직한다. 550만원의 월급과 오피스텔 임대수입 45만원으로 생활하고 있다. 거주 아파트 등 모아놓은 자산은 6억8000만원가량 된다. 딸 둘은 출가했다. 퇴직하면 고향으로 내려가 전원주택을 짓고 살려고 한다. 하지만 노후생활이 걱정된다. 준비해 놓은 건 월 130만원가량 예상되는 국민연금뿐이다. 퇴직금과 보유 자산을 어떻게 활용하면 좋은지 물어왔다.

A 노후에 쓸 자금 운용은 안정성이 최우선이다. 욕심을 내 투자자산에만 집중하다 원금이 깨지면 노후생활에 타격을 받기 때문이다. 금액의 많고 적음을 떠나 투자자산보다는 안전자산의 비중을 높여 기대수익률을 맞춰나가는 게 필요하다.

오씨네는 안전자산 비중을 70% 이상으로 가져가고 나머지는 은행이자보다 수익이 다소 나은 대안상품과 절세상품으로 포트폴리오를 짜길 권한다.

◆상속형 즉시연금은 유동성 유리=먼저 회사를 나올 때 받게 될 퇴직금 2억원은 즉시연금에 넣도록 하자. 즉시연금은 1인당 2억원까지 비과세혜택이 있다. 이때 부부가 모두 생존기간 동안 연금수령이 가능한 ‘부부형’으로 가입하는 게 좋겠다. 부부형은 개인형에 비해 연금수령액이 약간 작지만 부부 중 한 사람이 사망하더라도 남은 사람이 평생 보장받을 수 있다. 2억원을 예치하면 공시이율 4%, 부인 55세 기준 74만원 정도 나온다.

현재 1억8000억원이 예치된 은행예금은 퇴직시점엔 2억원으로 불어날 전망이다. 이 중 1억원을 부인 명의로 상속형 즉시연금에 가입하기 바란다. 혹시 갑자기 돈이 필요할지 모를 상황에 대비해 유동성을 확보해 놓자는 취지다. 상속형은 종신형과 달리 원금을 남겨둔 채 이자분만 분할 수령하지만 중간에 찾아 쓸 수 있는 장점이 있다. 물론 가입기간 10년이 안 되면 그동안 받았던 비과세 혜택을 토해 내야 한다는 점은 유의해야 한다. 1억원에 대한 월 예상수령액은 32만원.

◆은행예금은 월지급식 ELS로=나머지 은행예금 1억원으론 월 지급식 ELS(주가연계증권)를 구입해 보자. ELS는 투자상품으로 어느 정도 리스크를 부담해야 하지만 주식형 펀드와 달리 증시가 오르지 않아도 제한적 하락구간에서도 매월 일정액 이상의 이자 수령이 가능한 상품이다. 단 가입 시 ELS 구조를 잘 확인하는 것이 필요하다. 기초자산을 2개로 하는 지수형으로 하되, 일정기간 안에 지수가 폭락하지 않으면 약정한 수익을 돌려주는 스텝다운형을 추천한다. 이 같은 구조를 선택한다면 연 6% 수준의 수익이 가능하다.

매월 250만원씩 불입하고 있는 정기적금이 만기가 될 경우 은행 정기예금으로 옮겨 타기 바란다. 다만 이 경우도 절세효과를 누릴 수 있는 상품을 이용하면 좋겠다. 은행예금 중에는 60세 이상 가입자에게 3000만원 한도 내에서 비과세되는 ‘생계형 저축예금’이 있다. 금리는 일반 정기예금과 같은 연 2.8%지만 비과세를 감안하면 연 3.3%짜리 예금에 가입하는 효과가 있다.

◆전원주택 거주보단 주택연금 가입하라=오씨는 퇴직 후 고향인 강원도 원주에서 전원주택을 지어 살려고 한다. 그러나 노후자금이 넉넉한 편이 아니므로 전원주택 규모는 가급적 작게 하는 것이 좋다. 대지 660㎡에 건물 100~150㎡ 정도면 적당하다. 대략 3억원이 소요될 것 같다. 하지만 전원주택은 환금성이 떨어지고 팔더라도 제값을 받지 못하는 경우가 많다. 원하는 곳 근처에서 전세나 월세를 살아보고 결정하는 것도 방법이다.

노후자금을 더 모으고 싶다면 전원주택을 포기하고 안산의 거주 아파트로 주택연금을 드는 것을 생각해 볼 수 있다. 남자 64세, 부인 62세 기준 시가 4억원인 아파트는 약 98만원의 연금 수령이 가능하다.

가입 중인 CI(치명적 질병)보험은 보장범위가 애매해 리모델링이 불가피하다. 뇌졸중·심근경색의 진단금을 보장하는 손보사의 실비보험을 보강하기 바란다. 월 9만5000원의 보험료가 든다.

서명수 객원기자

◆ 재무설계 도움말=양해근 삼성증권 부동산 팀장, 정현영 미래에셋생명 퇴직연금자산관리팀 차장, 임현정 신한은행 PWM 서울센터 팀장, 김지훈 MONETA 팀장

◆ 신문 지면 무료 상담=e메일(

◆ 대면 상담=전문가 상담은 재산리모델링센터로 신청(02-751-5524)하십시오. ‘위스타트’에 5만원을 기부해야 합니다.

◆ 후원=미래에셋증권·삼성생명·외환은행