![은퇴해도 월 300만원 꽂히네…"한국서 가장 부유한 세대 온다" [860만 영시니어가 온다①]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/21/6164bf75-f38e-4fd7-80ab-135806d5a6da.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 5월 21일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/21/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

서울 안암로 고려대 인근에서 자취를 하는 대학생 정모(27)씨는 요즘 새로 이사 갈 전셋집을 찾기 위해 동네 부동산을 전전하고 있다. 집주인이 전세금 5000만원에 살던 원룸을 보증금 1000만원, 월세 40만원으로 돌리기로 했기 때문이다. 정씨는 “집주인이 예금금리가 낮아져 월세로 바꿀 수밖에 없다고 하더라”며 “전세 매물이 별로 없는 데다 그나마 나온 매물도 전셋값이 올라 아예 다른 동네로 이사 가는 것을 고민 중”이라고 말했다.

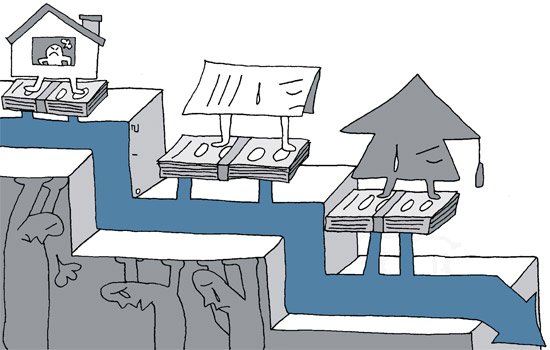

예금금리 3%대의 ‘저금리 시대’에 고통 받는 사람은 예금이자로 살림을 꾸려 가는 이자생활자만이 아니다. 지속적인 금리 하락이 다른 경제 영역에까지 직간접적으로 영향을 미치면서 금리와는 연관성이 떨어지는 경제 주체에까지 연쇄적인 파장을 일으키고 있는 것이다. 이른바 ‘저금리의 역습’이다.

25일 금융업계에 따르면 종신·건강보험 같은 보장성 보험 가입자는 이르면 4월부터 내야 하는 보험료가 늘어날 전망이다. 저금리 기조에 따라 금융감독원이 보험사 표준이율을 연 3.75%에서 연 3.5%로 내리기로 한 탓이다. 표준이율이란 보험사가 고객에게 보험금을 내주기 위해 쌓아놓는 돈(책임준비금)을 운용해서 얻는 기대수익률이다. 표준이율이 낮아지면 보험사의 운용 수익이 줄어들게 되고, 책임준비금도 늘려야 하는데 이는 결국 보험료 인상 요인으로 작용한다. 금융당국이 표준이율을 내린 것은 2005년 4.0%에서 3.5%로 낮춘 이후 8년 만이다. 금융감독원 관계자는 “업계에선 표준이율이 1%포인트 내려가면 보험료는 10~15% 오른다는 시뮬레이션 결과가 있다”며 “하지만 인상 시기와 폭은 회사와 상품마다 다를 것”이라고 설명했다.

전세 세입자도 ‘유탄’을 맞았다. 저금리에 예전처럼 전세금을 은행에 맡겨 고수익을 얻기 힘들어졌다. 매달 현금이 들어오는 월세로 계약을 돌리는 집주인이 늘어났고, 결국 ‘전세품귀’ 현상으로 이어진 것이다. 서울 노고산동 신촌공인중개사사무소 성복희 대표는 “3~4년 전만 해도 전세와 월세의 비율이 비슷했는데 요즘에는 전세 비율이 5%도 안 된다”고 전했다.

교육계에서는 장학재단의 이자수익이 감소해 장학생 선발이 줄고, 저소득층 지원사업이 축소될 것을 우려하고 있다. 장학기금에서 나오는 수익으로 장학사업을 펼치는 재단은 은행·채권과 같은 원금보전 상품 투자비중이 높다. 한국장학재단 관계자는 “별도의 지원금을 받는 정부·지자체 운영 장학재단은 문제가 없겠지만, 이자 수익 의존도가 높은 민간 재단은 타격이 있을 것”이라고 진단했다.

일각에선 이런 한국의 상황이 ‘저금리 덫’에 걸려 20년을 잃어버린 일본의 전철을 밟는 것은 아니냐는 우려도 나온다. 90년대 본격적인 저금리 시대에 돌입한 일본은 97년 당시 보험업계 13위였던 닛산생명을 시작으로 지요다생명·다이이치화재 등 10위권 안팎에 보험사 9개가 줄줄이 파산했다. 높은 수익률을 내세워 자산을 불렸지만 금리 하락과 함께 자산운용수익률이 떨어져 결국 역마진을 감당할 수 없었다. 정부가 시장에 돈을 풀어도 ‘유동성 함정’에 빠져 기업의 투자와 소비는 늘어나지 않았다.

저금리 엔화로 고금리 외국통화에 투자하는 ‘와타나베 부인’이 크게 유행했지만, 고수익·고위험 투자에 따른 소득 불균형과 사기·세금 탈루 등 사회문제도 덩달아 양산해 냈다. KDB대우증권 홍성국 리서치센터장은 “일본이 그랬던 것처럼 앞으로 도래할 저금리 시대는 한국 국민이 한 번도 겪어보지 못한 새로운 환경”이라며 “지금까지 익숙했던 많은 경제·사회 시스템을 바꿔놓을 것”이라고 말했다.

시장은 금리의 추가하락에 무게를 두고 있다. 원화가치 상승에 따른 수출기업의 경쟁력 저하를 막기 위해 금리를 내려야 한다는 목소리가 높은 데다 새 정부도 경기부양에 방점을 찍고 있기 때문이다. 3년 만기 국고채 금리는 22일 연 2.69%를 기록, 장기 금리가 단기 기준금리(2.75%)보다 낮아지는 ‘금리 역전’ 현상이 보름째 이어지고 있다.

손해용 기자