![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

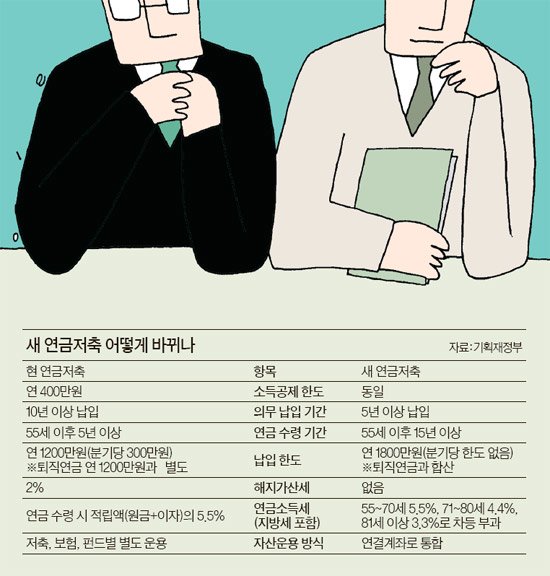

12년 만에 전면 개편되는 신연금저축에 대한 국민들의 궁금증이 커지고 있다. 정부는 고령화시대에 대비해 기존 연금저축보다 최소 계약 유지 기간(10→5년)을 줄이고, 세제 혜택을 확대한 만큼 관련 시장이 확대될 것으로 보고 있다. 하지만 관심이 컸던 소득공제 한도(연간 400만원) 확대가 이뤄지지 않은 데다, 퇴직연금까지 합산할 경우 납입 한도가 오히려 줄어드는 점은 활성화를 막는 요인이 될 것으로 지적된다.

6일 기획재정부에 따르면 기존 연금저축의 납입 한도(연 1200만원)는 신연금저축에서 연 1800만원으로 늘어난다. 다만 기존 연금저축과 별개였던 퇴직연금(현재 연 1200만원)이 한도에 합산된다. 이에 따라 두 개를 각각 납입해오던 일부 고액납입자는 한도가 최고 600만원까지 줄어들 수 있다. 정정훈 기재부 소득세과장은 “연금저축과 퇴직연금은 둘 다 세제 혜택이 주어지는 노후대비 상품이어서 통합적인 관리가 필요하다”고 설명했다. 현재 별다른 제한이 없는 퇴직연금도 의무 수령 기간이 생긴다. 앞으로는 퇴직연금에 대해 세제 혜택을 받기 위해서는 연금저축처럼 최소 15년 이상에 걸쳐 나눠 수령해야 한다.

혜택도 늘어난다. 연금을 받을 때 수령액(원금+이자)에 일괄적으로 5.5%(지방세 포함)를 부과했던 연금소득세가 나이에 따라 3.3∼5.5%로 다소 줄어든다. 나이가 들수록 세금 부담을 줄여주자는 취지다. 연금소득의 분리과세 한도 확대(600만→1200만원)로 금융소득 종합과세 부담이 다소 줄었다.

그러나 가입자에게 가장 매력적인 ‘당근’인 소득공제 한도는 지금(연 400만원)과 달라지지 않는다. 금융업계에서는 그동안 소득공제 한도를 연 600만원 정도로 높이고, 개인연금과 퇴직연금의 소득공제를 분리해달라고 요구해왔다. 익명을 요구한 생명보험사 관계자는 “미국이 401K 연금에 대해 1만6000달러(약 1700만원)까지 소득공제해 주는 것과 비교할 때도 절대 금액이 부족하다”고 지적했다.

연금을 활용한 노후 대비 전략에도 변화가 불가피해졌다. 연금 수령 기간이 5년에서 15년으로 늘어나면서 다달이 받는 돈이 지금보다 최대 3분의 1로 쪼그라들 수 있다. 더욱이 정부는 연금의 편중 수령을 막기 위해 연간 수령 한도를 총액의 15분의 1로 제한하고 이 기준을 넘으면 초과 금액에 대해 과세하는 방안도 검토하고 있다. 조재홍 한국투자증권 V프리빌리지 강남센터장은 “은퇴 직후 몇 년간 필요한 목돈을 연금으로 장만하려던 사람은 차질을 빚을 수 있다”며 “적립액을 조정하거나 다른 상품에 가입해 공백을 메워야 한다”고 조언했다.

기존 가입자의 선택 폭은 다소 넓어졌다. 새 제도에 맞춰 5년간 연금을 납입하고, 받을 땐 기득권을 인정받아 옛 방식대로 5년간 나눠 받을 수 있게 돼서다. 사정에 따라 ‘5년 계약 유지-5년 수령’의 유리한 조합도 고를 수 있다는 얘기다. 하지만 의무 계약 유지 기간이 단축돼도 여전히 모두 55세를 넘어야 연금을 탈 수 있기 때문에 20∼40대 가입자들은 크게 달라지는 게 없다. 기재부 관계자는 “50대 초반의 기존 상품 가입자라면 5년 이후 연금 수령이 가능해 제도 변경에 따른 혜택을 볼 수 있을 것”이라고 말했다.