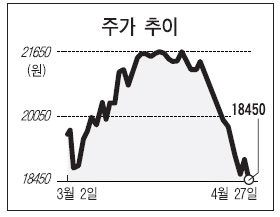

그러나 최근 발표한 올 1분기 실적은 실망스러웠다. 매출액은 지난해 같은 기간보다 3.1% 줄어든 54억 원, 영업이익은 8.4% 줄어든 33억 원을 기록했다. 저조한 실적때문에 이달 초 2만1800원까지 상승했던 주가 역시 27일 1만8450원으로 주저앉았다. 1분기는 5월 종합소득세 신고기간을 앞두고 매출액이 가장 큰 증가세를 보여온 계절적 성수기이다. 그런데도 매출이 줄어든 것이다. 신영증권은 이에 대해 "기업 회계 기준서 변경을 앞두고 이미 전분기에 수요가 크게 몰린데다 하드웨어 상품 매출 등이 줄었기 때문"으로 분석했다. 회사 측은 "차기 신제품 개발 관련 비용과 교육 훈련비 등 향후 주력제품에 대한 투자 비용이 늘어나 영업익이 전년 동기보다 줄어들었다"고 설명했다.

실적은 줄었지만 증권사들은 긍정적 견해를 유지했다. 신영증권은 "주력 제품인 '네오플러스2'의 신규 가입 고객 증가수가 사상 최대치를 기록하면서 이 부분의 매출은 전분기보다 18%나 성장했다"며 "향후 유지보수 서비스와 추가 매출이 이어지면서 성장세를 지속할 수 있을 것"이라고 평가했다. 투자의견 '매수', 목표주가는 2만7000원. 삼성증권도 "하반기 신제품이 출시되면서 매출 증가가 기대된다"며 투자의견 '매수'를 유지했다. 그러나 매출 증가세 둔화와 영업 비용 증가 등을 들어 목표주가는 종전 2만6600원에서 2만4000원으로 낮췄다. 푸르덴셜투자증권도 1분기 매출 감소를 이유로 목표주가를 종전보다 2000원 낮춘 2만3000원을 제시했다.

고란 기자