머니랩

부모에게 돈을 빌려도 이자를 내야 합니다. 가족끼리도 돈 거래는 깔끔하자는 게 아니라, 세무당국 때문입니다. 연 4.6%로 정해져 있죠. ‘우리가 남이가’ 그냥 줬다간 더 센 증여세를 물립니다. 이왕 낼 증여세라면 절세. ‘창업자금’ 명목이면 과세특례를 받아 5억까지 공제됩니다. 단, 식당 내겠다고 부모에게 5억 빌린 자식은 2년 안에 가게를 열어야 합니다.

머니랩 헤더

김정자(70·가명)씨는 요즘 고민이 많다. 40대 아들이 회사를 그만두고 음식점을 해보고 싶다는 속내를 얘기하면서다.

김씨는 아들의 자금 사정이 빠듯하다는 것을 알고 있어 도와주고 싶은 마음이 크다. 하지만 그는 “사업 실패로 돈만 날리는 것이 아닌지, 증여세 부담이 더 커지는 게 아닌지 등 걱정이 많다”며 “현명하게 창업자금을 증여하는 방법이 궁금하다”고 말했다. [패밀리오피스 M] 자문단의 도움을 받아 한 푼이라도 세금을 아끼면서 자녀의 창업자금을 지원하는 방법을 살펴본다.

정근영 디자이너

부모가 창업을 준비하는 자녀를 지원하는 가장 손쉬운 방법은 자금을 증여하거나 대여해 주는 것이다. 일반적으로 성인 자녀는 부모로부터 증여받을 때 10년간 5000만원(미성년자는 2000만원)을 공제받을 수 있다.

창업에 성공한 뒤 돌려주는 조건으로 자금을 빌려줄 수도 있다. 하지만 가족 간 돈거래라도 ‘꼬리표’를 남겨둬야 한다. 세법에선 돈을 빌렸다는 객관적 증빙 자료가 없으면 재산을 무상으로 이전한 것으로 판단하고 증여세를 부과하기 때문이다.

가족끼리 돈거래를 할 때 남겨야 할 꼬리표가 바로 ‘이자’다. 세법에서 정하는 이자율은 연 4.6%다. 이때 알아두면 유용한 절세 팁이 있다. 세무법인 온세의 양경섭 대표 세무사는 “이자가 연간 1000만원을 넘지 않는 경우에 한해선 증여로 추정하지 않는다”고 말했다. 결과적으로 연간 1000만원 미만의 이자가 나오는 선에선 증여세 걱정 없이 돈을 빌려줄 수 있다는 얘기다. 이를 역산하면 약 2억1700만원이다. 금전소비대차계약서(차용증)를 남겨두는 것도 중요하다. 안지영 가온 변호사는 “무엇보다 이자는 계약서(차용증)에 약속한 대로 꼬박꼬박 지급해야 증여세 과세를 피할 수 있다”고 조언했다.

정근영 디자이너

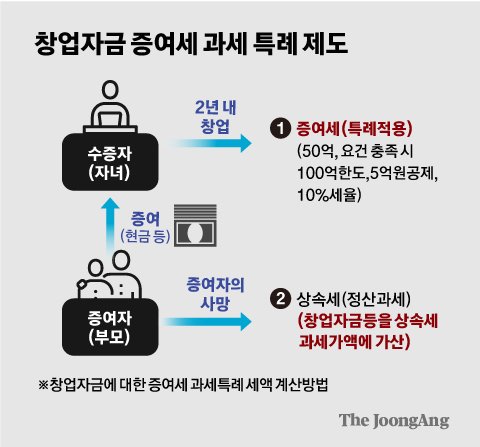

‘창업자금 증여세 과세특례’ 제도를 이용하는 방법도 있다. 과세특례를 살펴보면 50억원 한도로 5억원을 공제한 뒤 10% 세율을 매긴다. 일반 증여를 했을 경우 10~50%의 누진세율을 적용하는 것과 비교하면 상대적으로 세 부담이 적다. 특히 5억원을 기본적으로 공제(비과세)한다는 점에 주목할 필요가 있다. 창업자금으로 5억원을 증여하면 증여세는 발생하지 않는다는 얘기다. 일반 증여할 경우 증여세는 7760만원으로 늘어난다.

증여 규모가 커질수록 창업자금 증여세 과세특례 제도의 절세 효과는 두드러진다. 예를 들어 30억원을 일반 증여하면 40% 세율로 9억8940만원 상당의 증여세가 발생한다. 반면에 창업자금으로 30억원을 증여하면 증여세는 2억5000만원이 부과된다.

정근영 디자이너

절세 효과가 큰 만큼 특례 요건은 까다롭다. 조세특례제한법에 따르면 수증자는 18세 이상 거주자인 자녀이고, 증여자는 60세 이상인 부모로 연령을 제한했다. 증여 대상은 현금이나 예금·채권만 넘길 수 있다. 양도소득세 과세 대상인 아파트를 비롯해 상가·토지 등은 포함되지 않는다.

창업 업종도 중요하다. 조세특례제한법(6조3항)에 명시된 중소기업을 창업해야 하기 때문이다. 금융교육 컨설팅사인 웰스에듀의 조재영 부사장은 “부동산 임대업이나 유흥업처럼 창업 중소기업에 해당하지 않는 업종을 창업할 경우 과세특례를 적용받을 수 없다”고 말했다.

정근영 디자이너

사후 의무이행 요건도 잘 살펴야 한다. 수증자는 증여받은 날부터 2년 이내에 창업, 창업자금은 증여받은 날부터 4년 이내 창업 목적으로 사용, 창업 후 10년 동안 해당 사업을 유지해야 하는 원칙 등을 지켜야 한다. 창업자금 증여로 과세특례를 받더라도 사후관리 요건을 지키지 못하면 증여세는 물론 이자까지 추징당할 수 있다.

창업자금으로 사전 증여한 자산은 상속세 대상에 포함된다는 점도 주의해야 한다.

김영옥 기자

양경섭 세무사는 “일반 증여는 증여한 지 10년이 지나면 상속세 대상에 제외된다”며 “이와 달리 창업자금 특례를 활용하면 10년 기간에 상관없이 상속세 대상에 포함된다는 점을 알고 상속·증여 계획을 짜야 한다”고 조언했다. 조재영 부사장은 “10% 저율 과세하는 50억 한도에서 자녀의 사업 능력을 살펴보면서 자금을 나눠서 증여해야 창업 실패에 따른 손실을 줄일 수 있다”고 강조했다.