한국은행이 지난 13일 기준금리를 3.5%로 올렸지만, 은행권 대출금리는 당분간 하락할 거란 전망이 나온다. 이번 0.25%포인트 인상이 ‘고점’일 거란 인식이 확산하면서 이미 낮아진 시장(채권)금리와 수신(예금)금리가 대출금리를 끌어내리고 있다. 여기에 지난해 10월 레고랜드 발 ‘돈맥경화’가 해소되면서 채권시장이 안정화되는 추세란 점도 영향을 미쳤다. 이에 따라 은행채 금리가 내려가면서 은행들이 무리하게 예금금리를 올려 자금을 조달할 필요가 없어지자 예금금리 인상에도 뜸을 들이고 있다.

그래픽=김영옥 기자 yesok@joongang.co.kr

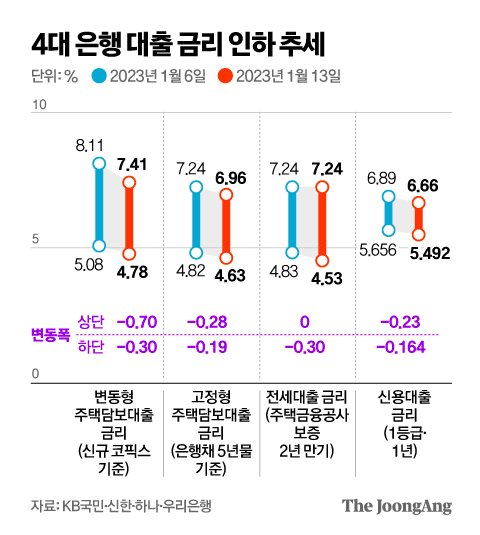

15일 금융권에 따르면 지난 13일 기준 4대 시중은행(KB국민·신한·하나·우리)의 주택담보대출 변동금리(신규 취급액 코픽스 연동)는 연 4.78~7.41% 수준이다. 하지만 16일 발표 예정인 코픽스(COFIX·자금조달비용지수)는 지난달 예금금리 하락을 반영해 낮아질 가능성이 크다. 코픽스는 전월 은행들이 자금조달에 들인 비용에 따라 달라지는데 가장 큰 영향을 미치는 요소가 예·적금이다. 기준금리, 시장금리 상승으로 지난해 11월 5%를 넘어섰던 예금금리는 금융당국의 수신 경쟁 완화 권고 이후인 최근 3%대 후반까지 내려온 상태다. 한 시중은행 관계자는 “자체 추산 결과 코픽스가 약 0.15%포인트가량 하락할 것으로 보인다”고 말했다. 고정형 주택담보대출 금리(13일 기준 4.63~6.96%)도 0.3%포인트 안팎 하락할 전망이다. 신용대출의 준거 금리인 은행채 1년물도 같은 기간 0.186%포인트(4.104% → 3.918%) 내렸다. 주원 현대경제연구원 경제연구실장은 “과거 사례를 보더라도 기준금리가 고점이라고 인식하는 순간부터 시중금리는 떨어져 왔다”고 말했다.

그래픽=김경진 기자 capkim@joongang.co.kr

금융당국과 정치권의 압박도 대출금리 상승세를 억누르는 요소다. 금융당국은 이번 기준금리 인상이 이미 시장에 대부분 선반영됐다고 보고 은행들의 대출금리 추가 인상 여부를 집중적으로 모니터링하고 있다. 이복현 금융감독원장은 “은행이 작년 순이자 이익 등 규모에서 어느 정도 여력이 있기에 과도한 대출금리 상승으로 인한 가계와 기업의 부담이 큰 점을 개별 은행들이 살펴봐 달라”고 당부했다.

그래픽=김경진 기자 capkim@joongang.co.kr

다만 이미 고금리 시대에 접어든 만큼, 은행권에서 추가로 금리를 올리지 않더라도 대출자의 이자 부담은 커질 대로 커졌다. 한국은행 추산에 따르면 지난 1년 5개월 동안 3.0%포인트 오른 기준금리만큼 대출금리가 오른 것으로 가정했을 때 가계 이자 부담은 산술적으로 39조6000억원 늘어난 것으로 추산된다. 가계 대출자의 1인당 연간 이자 부담액은 198만원 늘어나는 것으로 분석됐다.

한은의 기준금리 추가 인상 가능성도 변수다. 지난해 12월 기준 물가상승률(5%)이 한은 목표치인 2%를 상회하는 데다 미국 연방준비제도(Fed)가 오는 31일~2월 1일(현지시간)로 예정된 연방공개시장위원회(FOMC) 정례회의에서 기준금리를 얼마나 올릴지도 지켜봐야 하기 때문이다.

한편, 은행권의 예금금리 인상 여부는 이르면 이번 주 중반쯤에나 결정될 전망이다. 지난해 한은이 기준금리를 올릴 때마다 빠르면 당일 정기예금과 적금 등 수신 금리 인상 소식을 알린 것과 비교하면 다른 모습이다. KB국민·신한·하나·우리·NH농협 등 5대 시중은행은 “한은의 기준금리 인상분과 시장 상황 등을 종합적으로 고려해 수신상품 금리의 인상 시기와 폭을 이른 시일 내에 결정할 예정”이라며 “당장 수신 금리를 인상할 계획은 없다”고 입을 모았다.