![[오늘의 운세] 4월 26일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/26/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

버핏도 투자한 석유·에너지주 전망

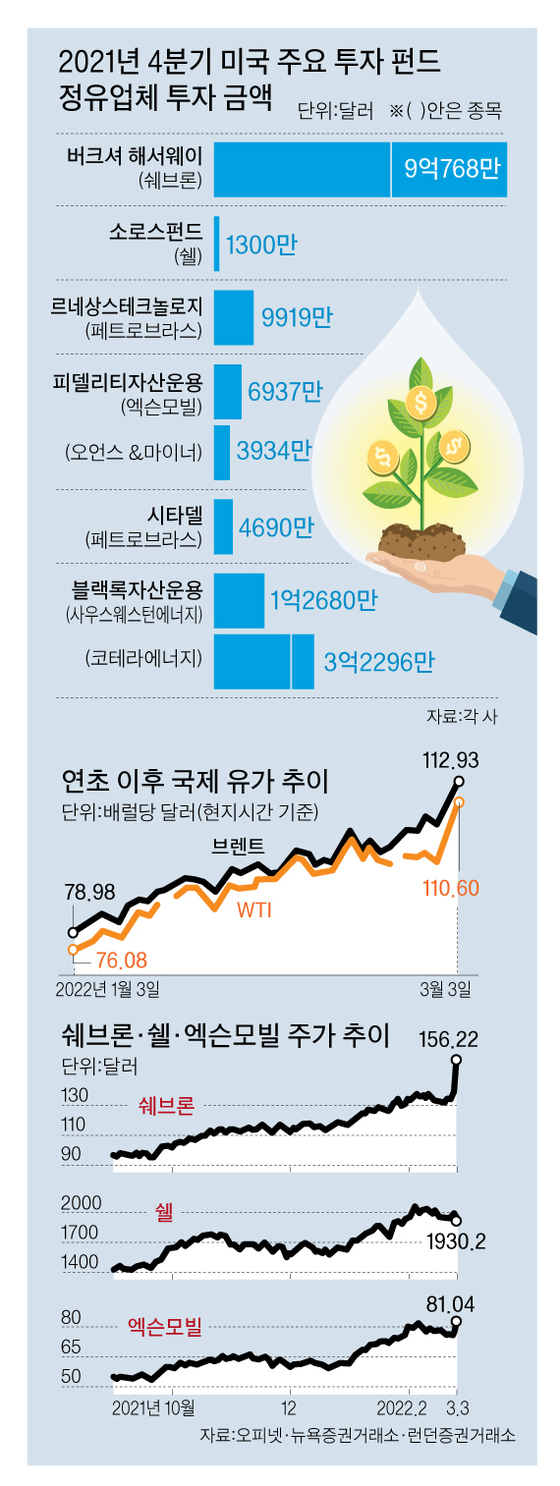

쉐브론, 쉘, 엑슨모빌…. 한때 ‘세븐 시스터즈’(7대 메이저 석유회사)로 불리며 미국 주식시장을 주름잡던 기업들이다. 이들 기업은 그러나 탈탄소·녹색성장 바람이 불면서 기관은 물론 개인투자자들의 시야에서 멀어졌다. 코로나19 확산 초기에는 국제 유가가 급락하면서 주가가 폭락하는 수모를 당하기도 했다. 석유회사의 특성상 유가에 따라 매출이나 수익이 오르내리기 때문이다. 하지만 지난해부터 분위기가 바뀌기 시작했다. ‘투자의 귀재’로 불리는 워렌버핏(버크셔 해서웨이), 조지 소로스(소로스펀드), 제임스 사이먼(르네상스테크놀로지) 등이 이들 기업 주식을 사들이면서 주목 받기 시작했다. 버크셔 해서웨이는 지난해 4분기에만 쉐브론 주식을 1조1000억원가량 사들였고, 르네상스테크놀로지도 비슷한 시기 페트로브라스 주식 1200억원어치를 매입했다.

올 들어서는 주가마저 급등하고 있다. 뉴욕증권거래소에 따르면 올해 초 119.26달러였던 쉐브론의 주가는 3일(현지시간) 156.22달러로 올 들어서만 30.99% 올랐다. 1월 3일 63.54달러였던 엑슨모빌의 주가는 3일 81.04달러를 찍었다. 이 때문에 미국 주식에 투자하는 국내 개인투자자(서학개미)의 관심도 미국의 석유·에너지주에 쏠리고 있다. ‘한물간’ 퇴물 취급을 받던 이들 종목의 몸값이 뛰는 건 코로나19에 따른 인플레이션(지속적인 물가 상승)·고유가 영향이다. 미국의 1월 소비자물가지수(CPI)는 전년 동월 대비 7.5% 급등하며 40년 만에 최고치를 기록했고, 국제 유가는 올해 들어 100달러를 돌파했다.

3일 브렌트유는 전일 대비 7.58%가량 올라 112.93달러를 기록했다. 브렌트유가 100달러를 넘은 것은 2014년 이후 처음이다. 코로나19 팬데믹 직후 마이너스를 기록하기도 했던 유가가 강세를 보이는 건 코로나19로 인한 글로벌 공급망 병목현상과 인력 부족, 정유업계의 투자 지연 등이 겹친 때문이다. 이웅찬 하이투자증권 연구원은 “나이지리아, 앙골라, 베네수엘라 등 일부 산유국에선 코로나19 사태 이후 노동력 확보가 어려워진 탓에 생산 쿼터를 채우지 못하고 있다”고 말했다.

그래픽=박춘환 기자 park.choonhwan@joongang.co.kr

시장에서는 국제 유가의 이 같은 추세가 단기간에 해소되기 어렵기 때문에 석유·에너지 회사들의 몸값이 더 오를 가능성을 점친다. 최근에는 러시아와 우크라이나 간 지정학적 갈등까지 영향을 미치고 있다. 박영훈 한화투자증권 연구원은 “러시아는 지난해 하루 평균 500만 배럴 내외의 원유와 유럽 파이프라인 천연가스 수입량의 40%를 담당하고 있어 에너지 시장에서 영향력이 크다”고 설명했다. 실제로 최근 우크라이나 사태로 러시아가 유럽으로 보내는 천연가스 양이 줄면서 에너지 가격이 급등할 수 있다는 우려가 커지고 있다.

유가가 급등할 때마다 제동을 걸었던 미국의 산유량 증가 폭도 예전만 못하다. ESG(환경·사회·지배구조) 투자 기조 속에 셰일 유전 개발 때 발생하는 환경 파괴 문제로 신규 탐사와 채굴 투자가 더딘 상황이다. 블룸버그에 따르면 2015년 1400곳이 넘었던 리그카운트(셰일 유정 시추공수)는 올해 1월 500곳 정도로 확 줄었다. 이 때문에 글로벌 투자은행들은 유가가 단기적으로는 200달러에 이를 가능성도 점친다.

JP모건은 러시아산 원유 공급에 차질이 생긴다면 배럴당 115달러까지 오를 수 있다고 예상했고, 골드만삭스는 125달러를 예상한다. 뱅크오브아메리카(BoA)는 “국제 사회가 러시아의 에너지 수출까지 제재하면 유가는 (지금의) 두 배가 될 수 있다”며 최악의 경우 배럴당 200달러까지 급등할 수 있다고 내다봤다. 주원 현대경제연구원 경제연구실장은 “수요와 공급 불균형 탓에 최근 국제 유가가 빠르게 상승하고 있고, 이 같은 추세가 당분간 이어질 것”이라고 말했다.

그러나 석유·에너지주에 대한 추격 매수엔 신중해야 한다는 게 전문가들의 조언이다. 코로나19 영향으로 유가가 고공행진을 한다고 해도 우크라이나의 지정학적 위기가 종식되면 유가가 급락할 수 있기 때문이다. 2014년 러시아가 크림반도를 침공했을 때도 침공 5개월 뒤 유가는 고점 대비 60%가량 폭락했다. 2003년 이라크 전쟁 당시 미국이 승기를 잡았을 때도 마찬가지였다. 황성현 유진투자증권 연구원은 “지금 유가는 러시아산 에너지의 수출 제재가 이어질 것이라는 우려를 선반영하고 있다”며 “배럴당 80달러 중반 정도까지 빠르게 하락할 수 있다”고 내다봤다.

미국의 유가 안정 의지도 유가가 계속 고공행진을 하기 어려운 이유로 꼽힌다. 조 바이든 미국 대통령은 2월 “무슨 수를 써서라도 유가를 낮출 것(I’m going to work like the devil to bring gas price down)”이라 언급한 바 있다. 당시 미국 언론들은 미국이 이란·베네수엘라에 대한 제재를 풀어 일평균 200만 배럴 이상의 원유 공급을 유도할 수 있다고 내다봤다. 미국은 특히 세계 최대 산유국이기도 하다. 전세계 석유 관련 광물(원유와 셰일오일, 액화천연가스) 생산량의 17%가량을 담당하고 있다.

국제에너지기구(IEA)는 이 같은 점을 들어 2월 보고서에서 “OPEC+의 감산 완전 해제와 이란 경제재제 해제 가능성에 따라 하반기엔 생산량이 수요를 따라잡을 것”이란 의견을 내놓기도 했다. 골드만삭스도 최근 보고서를 통해 “유럽은 러시아산 천연가스 의존도가 높지만 미국도 천연가스 수출국”이라며 “지정학적 갈등으로 발생하는 천연가스 공급 부족이 유가에 끼치는 영향은 제한적일 것”이라고 분석했다.