한국은행이 기준금리 인상의 깜빡이를 켜면서 시중 금리도 오르고 있다. 당장 이달부터 변동금리형 주택담보대출 금리가 오른다. 15일 은행연합회가 발표한 신규 취급액 기준 코픽스(COFIXㆍ자금조달비용지수)가 0.92%로 전달보다 0.1%포인트 오르면서다. 신규취급액 기준 코픽스가 0.1%포인트 이상 오른 건 2018년 11월 이후 처음이다. 은행들은 변동금리형 주담대에 코픽스 금리를 반영한다.

시중은행들이 이자 상승 폭을 일정 한도로 제한하는 '금리상한형 주택담보대출(주담대)'과 월상환액을 고정하는 '월상환액 고정형 주담대'를 다시 판매한다. 15일 서울의 한 은행 대출창구 모습. 뉴스1

금리 인상이 가시화하며 변동금리 대출을 받은 이들의 계산도 복잡해졌다. 이런 이들을 겨냥해 금융당국은 ‘금리 상승 리스크 완화형’ 주담대 상품을 내놨다. 지난 15일부터 시중은행에서 판매하기 시작한 이 대출 상품은 연간 금리 상승 폭을 0.75%포인트로 제한한다. 다만 일반 대출보다 이자를 연 0.15~0.2%포인트씩 더 내야 해 실익이 적다는 지적도 나온다.

과거에도 금리상한형 상품이 나온 적 있지만 관심을 끌지 못하며 판매가 중단됐다. 지난 2019년 3월 출시된 뒤 1년간 5대 시중은행에서 판매된 상품은 51건에 불과했다.

금리상한형 대출 상품 예시. 0.15~0.2%포인트의 이자를 더 내고 금리상한 특약에 가입할 경우 금리상승기 때 이자 부담을 줄일 수 있다. 금융위원회

금리 상승 리크스 완화형은 어떤 대출?

이자 상한선을 둔 주담대 상품은 ‘금리상한형’과 ‘월 상환액 고정형’으로 나뉜다. 금리상한형은 금리 상승폭을 연간 0.75%포인트, 5년 간 2%포인트 이내로 제한하는 상품이다. 기존 대출자가 연 0.15%~0.2%포인트의 금리를 더해 특약을 추가하는 방식이다.

예컨대 변동금리로 주택담보대출 2억원(30년 원리금분할상환, 금리 연 2.5%)을 받았다면 현재는 매달 79만원을 상환해야 한다. 1년 후 금리가 2%포인트 오르면 상환액은 100만6000원(금리 연 4.5%)으로 늘어난다. 반면 금리상한형 상품에 가입하면 금리가 2%포인트 올라도 월 상환액은 88만4000원까지만 오른다. 대출 금리가 연 3.4%(2.5%+0.15%[특약금리]+0.75%[상한금리])로 제한돼서다.

월 상환액 고정형은 월간 원리금 상환액 총액을 유지하는 상품이다. 대출 금리가 올라 이자액이 늘면 원금 상환을 줄이는 방식이다. 10년간 금리 상승 폭도 2%포인트, 연간 1%포인트로 제한된다. 대신 일반 상품보다 연 0.2~0.3%포인트의 가산금리를 더 내야 한다.

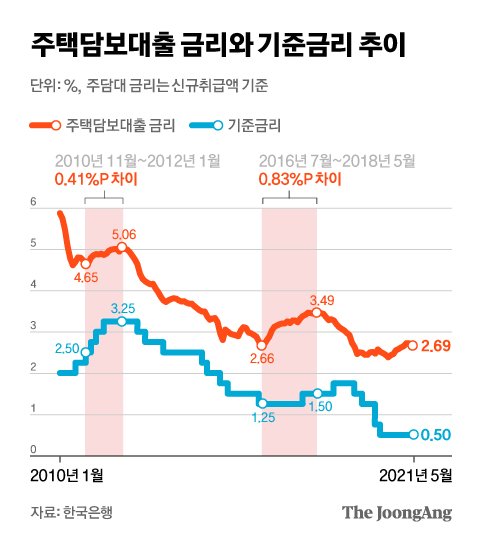

주택담보대출 금리와 기준금리 추이. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr

기존 대출자, 갈아타는 게 좋을까?

금융위원회는 “변동금리 대출을 받았지만 금리상승 위험을 피하고 싶은 차주는 금리상한형 특약에 가입해 위험에 대응할 수 있다”고 설명한다. 하지만 금리 상승 충격을 상쇄하는 실익이 있을지는 의문이다.

이자 상한선을 둔 주담대 상품의 경우 특약에 따른 가산금리(연 0.15~0.2%)가 붙는다. 금리가 연간 0.9~0.95%포인트, 5년간 2.75~3%포인트 올라야 이득을 볼 수 있다. 문제는 최근 10년간은 이런 조건이 충족된 적이 없다. 이 때문에 시중은행 관계자는 “당장 특약 금리를 더 내고 해당 상품에 가입하는 소비자는 드물 것"이라고 말했다.

한국은행 경제통계시스템에서 2010년 1월부터 올해 5월까지 시중은행 주담대 가중 평균 금리(신규취급액 기준)를 살펴본 결과 주담대 금리가 지속적으로 상승한 시기는 2010년 11월~2012년 1월, 2016년 7월~2018년 5월, 2020년 8월~2021년 4월 등 3차례 정도다.

이 기간에 주담대 금리는 2010년 11월~2012년 1월 4.65%→5.06%(0.41%포인트 상승), 2016년 7월~2018년 5월은 2.66%→ 3.49%(0.83%포인트 상승), 2020년 8월~2012년 4월 2.39%→ 2.73%(0.34%포인트 상승) 등이다. 연간 상승 폭이 0.75%포인트를 넘은 적이 없는 데다, 다시 금리가 하락 추세로 전환됐다.

게다가 한은이 기준금리를 가파르게 올리지는 못할 것이라는 의견도 나온다. 변동금리 대출이 워낙 늘어난 상태에서 금리마저 오르면 서민의 이자 부담이 커지기 때문이다. 대출금리가 0.5%포인트 오를 때 이자 부담은 5조9000억원이 늘어난다.

주담대 금리가 기준금리 상승을 그대로 반영하지 않는 것도 변수다. 변동금리 주담대 금리에 반영되는 코픽스는 정기 예금 등의 금리 등도 반영하는 만큼, 기준금리 인상 효과가 즉각 반영되지 않는다. 한은은 2010년 7월부터 2011년 6월까지 다섯 차례에 걸쳐 기준금리를 연 2%에서 3.25%로 1.25%포인트 올렸지만 같은 기간 주담대 금리는 연 4.7%→4.87%로 0.11%포인트 올랐다.

![들썩이는 은행권 대출 금리 그래픽 이미지. [자료제공=한국은행]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202107/18/ffe0d8f8-414e-4324-8e23-7d0932b20a8c.jpg)

들썩이는 은행권 대출 금리 그래픽 이미지. [자료제공=한국은행]

당장 이익보다 보험 성격, 심리 안정도 장점

때문에 당장의 이익보다는 금융시장에 큰 충격이 와 금리가 크게 오를 경우를 대비한다는 생각으로 이자 상한선 주담대 상품을 살펴보는 것이 낫다는 게 업계의 이야기다.

시중은행 관계자는 “해당 상품은 특약 금리라는 보험료를 내고 일정 비용을 추가 부담하고 금리가 급격히 오를 때를 보험금을 탈 수 있는 상품으로 봐야 한다”며 “금리 상승에 불안감을 느끼는 소비자가 안심할 수 있는 상품을 공급하는 것으로 의미가 있을 것 같다”고 말했다.