‘보험영업의 꽃’이 지고 있다. ‘제판분리(제조와 판매 분리)’ 바람이 불며, 특정 보험사에 소속돼 해당 보험사의 상품만 판매하는 전속설계사를 줄이는 보험사가 늘면서다.

설계사 조직 분사, 비용 줄이기 #판매수수료 제한 ‘1200%룰’도 영향 #전속보다 보험대리점 영업이 유리 #10명 중 6명이 1년 안에 회사 옮겨

미래에셋생명은 1일 전속 설계사 3300여 명을 자회사형 보험대리점(GA)인 ‘미래에셋금융서비스’로 이동한다고 밝혔다. 미래에셋생명은 상품개발과 자산운용에 집중하고, 자회사는 영업에 집중한다는 계획이다.

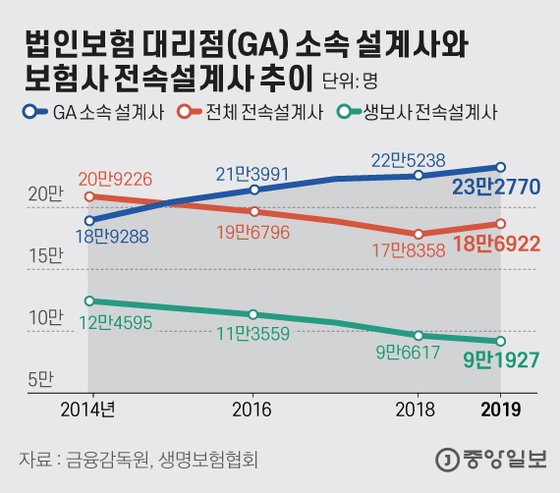

법인보험 대리점(GA) 소속 설계사와 보험사 전속설계사 추이. 그래픽=김은교 kim.eungyo@joongang.co.kr

한화생명도 지난달 공시를 통해 내년 초 2만 명 가량의 전속설계사 영업조직을 분리해 새 회사를 설립하는 방안을 검토 중이라고 밝혔다. 보험업계 관계자는 “현재는 중소형사 위주로 제판 분리가 논의됐지만, 한화생명 등 대형사가 본격적으로 뛰어들면 보험업계 전반으로 제판분리 기류가 확대될 수 있다”고 말했다.

보험사들이 제판분리에 나서는 건 비용절감이 주된 이유다. 보험산업은 저금리 장기화 등으로 대표적인 제로성장 산업이 됐다. 보험사마다 이익을 내고 있지만, 산업 자체의 성장보다 과거에 싸게 산 채권 등 자산을 비싸게 팔아 수익을 내고 있다. 김동겸 보험연구원 연구위원은 “전속 설계사 조직을 분사할 경우 지점 유지비, 관리비, 교육훈련비 등 각종 고정비용이 절감할 수 있다”고 말했다.

정부가 추진 중인 특수고용직에 대한 고용보험 적용도 부담이다. 보험설계사는 대표적인 특수고용직으로 꼽힌다. 보험업계는 고용보험 의무화 시 추가 부담비용이 매달 173억 7000만원은 될 걸로 보고 있다. 이지만 연세대 경영학과 교수가 2018년 분석한 결과다. 보험업계 관계자는 “각종 비용이 늘어나면 저성과 설계사에 대한 구조조정 필요성이 대두할 텐데, 본사 전속설계사의 경우 아무래도 구조조정을 하는 게 쉽지 않은 분위기”라며 “향후 정규직화 요구나 노조 설립 등 다양한 변수가 있는 만큼 덩치가 큰 전속설계사 조직을 그대로 안고 가기엔 부담을 느끼는 보험사들이 많다”고 말했다.

보험설계사들의 잦은 이직도 고민이다. 2019년 기준 생명보험 전속설계사가 1년 이상 한 회사에 머무른 비율(13개월 정착률)은 38.2%였다. 10명 중 6명은 1년내 회사를 떠나 GA 등으로 이직했다. 전속 설계사는 특정 보험회사에 소속돼 해당 회사의 보험상품만 판매할 수 있는, 반면 GA는 다른 보험회사의 다양한 상품도 함께 취급할 수 있다. 생명보험과 손해보험 상품도 함께 판매할 수 있다.

여기에 내년부터 보험설계사의 첫 해 판매 수수료를 월 보험료의 12배 이내로 제한하는 ‘1200%룰’이 시행된다. 판매 건당 수수료가 줄어들다보니 설계사 입장에서는 다양한 상품을 판매하는 GA 소속 설계사가 유리하다. 보험사 입장에선 일 잘하는 설계사를 다른 GA에 빼앗기는 것보다 자회사로 GA를 만들어 판매조직을 분리시키는 게 낫다. 보험업계 관계자는 “1200% 룰 도입으로 우수 설계사의 경우 GA에 가는 게 소득면에서 훨씬 유리하다”며 “인력 유출 우려로 자회사형 GA 설립을 고민하는 곳이 많은 것 같다”고 말했다.

전속설계사 규모가 시장점유율을 결정하는 시대도 지났다. 보험시장의 판매주도권은 전속설계사 조직에서 GA로 넘어간 지 오래다. 지난해 말 기준 GA 소속 설계사는 23만2770명으로, 보험사 전속설계사(18만6922명)를 넘어섰다.

소비자들이 보험을 선택하는 기준도 변하고 있다. 비대면 채널이 확대되며 소비자들이 여러 보험상품을 비교하고, 가입하고 있다. 향후 네이버나 카카오 등 빅테크 기업들이 보험업 진출이 본격화될 경우 이런 경향이 더 거세질 수 있다. 정원석 보험연구원 연구위원은 “보험 가입 결정에 대한 영향력은 보험회사(전속설계사)에서 GA로 그리고 소비자로 넘어가고 있다”고 분석했다.

안효성 기자 hyoza@joongang.co.kr