![[오늘의 운세] 4월 26일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/26/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

광장시장은 종로5가에 있고, 수산시장은 노량진에 가면 있는데, 외환시장은 어디에 있을까요? ‘23일 서울 외환시장에서 원·달러 환율은…’ 이런 표현 보셨을 텐데요, 여기서 말하는 외환시장은 사실 우리가 방문할 수 있는 물리적 실체를 가진 공간은 아닙니다. ‘원화 강세’라거나 ‘연중 환율 최저’ 등을 말할 때 등장하는 원·달러 환율도 해외 사이트에서 결제할 때 쓰이는 환율과 좀 다른데요. 왜 그런지 알아볼까요?

블랙프라이데이 관련 이미지. 셔터스톡

#그들이 사고파는 시장

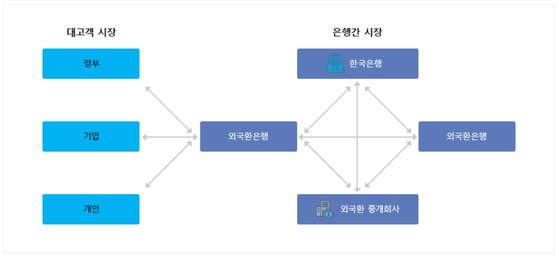

=개인이 환전하려면 은행 영업점이나 환전소에 가야 한다. 원화와 외화를 거래한단 점에서 여기도 외환시장이라고 표현할 수 있겠으나, 엄밀히는 아니다. 주식시장과 비교를 해 보자. 주식시장에선 참여하는 이들이 호가를 대며 가격이 형성된다. 하지만 은행 영업점에선 호가를 댈 수 없다. ‘사실 때 얼마’ ‘파실 때 얼마’로 금액이 정해져 있다.

[그게머니]

=외환시장이라 하면 보통은 은행끼리의 시장(‘은행 간 시장’)을 의미한다. 국내외 은행 사이에서 원화나 외화를 사겠다는 가격과 팔겠다는 의사가 만나 가격이 형성된다. 서울외국환중개 같은 기획재정부의 인가를 받은 중개회사가 그 거래를 중개한다.

외환시장은 크게 '은행간시장'과 '대고객시장'으로 나누어 볼 수 있고, 주로 외환시장이라고 하면 '은행간 시장'을 말한다. 한국은행 홈페이지 캡쳐

#오늘의 환율이란

=O월 O일의 원·달러 환율은 얼마일까? 답은 크게 두 가지다. 하나는 종가 기준이다. 외환거래 장이 열려있는 시간은 주식 장과 마찬가지로 오전 9시부터 오후 3시 30분까지다. 오후 3시 30분의 시장가격이 그날 환율 종가가 된다. 주식시장에서도 특정일의 특정 종목 주식가격을 말할 때 마감 가격을 기준으로 삼는데, 같은 개념에서 환율도 마감 가격을 기준으로 할 수 있다. 한국거래소에선 주로 종가 환율을 그날의 환율로 본다.

=다른 하나는 매일 아침 서울외국환중개에서 올려주는 환율이다. 한국은행의 ‘외국환거래업무 취급세칙’에 따르면 외국환중개회사는 매일 영업개시 30분 전까지 매매기준율을 알려야 한다. 서울외국환중개·한국거래자금 등 중개회사 홈페이지엔 오전 8시 30분에 ‘오늘의 환율’이 올라온다. ‘한국은행 경제통계시스템’에서도 이 환율을 쓴다.

최근 3개월간의 원달러환율 추이. 달러 값이 싸졌다. 가격은 서울외국환중개에서 고시하는 매매기준율 기준. 서울외국환중개 홈페이지 캡쳐

#하나만 같고 나머진 달라

=오전 8시 30분에 올라오는 매매기준율은 각 시중은행이 매일 외환거래 업무를 시작하는 기준가격이다. 21일을 예로 보면, 서울외국환중개에 올라온 매매기준율=하나은행 1회차 매매기준율=신한은행 1회차 매매기준율이 모두 1139.70원으로 동일한 것을 볼 수 있다.

=단, 매매기준율이 같다고 해서 어느 은행에서 환전하나 가격이 같다는 말은 아니다. 매매기준율은 은행이 수수료를 붙이기 전 가격, 즉 그들이 사 온 도매가를 말한다. 우리가 실제로 환전을 할 땐 이 매매기준율보다 비싸게 사고 싸게 팔게 된다. 이를 ‘환율 스프레드’라고 하는데, 고객 입장에선 수수료라고 보면 된다.

=수수료는 은행별로 다르고, 이 수수료를 할인해주는 우대율도 다르다. 같은 옷도 A 백화점과 B 백화점에서 마진을 달리 붙여 팔 수 있고, 그 달리 붙인 가격에 할인율도 저마다 정하는 것과 마찬가지다.

=1회차 이후부턴 은행마다 고시하는 매매기준율도 달라진다. 은행마다 외화를 사오는 데 드는 비용이 다르기 때문이다. 외환시장이 끝난 오후 3시 30분 이후에도 은행끼리의 외화거래는 계속해서 이루어질 수 있으므로, 이 시간 이후에도 자신들의 환율을 고시하기도 한다. 신한은행은 오후 6시까지, 하나은행은 오후 8시까지 환율을 업데이트한다.

블랙프라이데이 관련 이미지. 셔터스톡

#해외 주식이나 직구라면

=테슬라 주식을 사거나 블랙프라이데이에 아마존에서 물건을 살 때 환율은 어떤 기준으로 계산될까? 증권사·카드사가 어디냐에 따라 다르다. 삼성카드는 우리은행 환율을, BC카드는 기업은행 환율을 이용하고 키움증권은 신한은행 환율을, 대신증권은 하나은행 제공 환율을 기준으로 삼는 식이다.

=다만 결제 시점이 곧 환율적용 시점이 아님에 주의해야 한다. ‘오늘 환율이 싸구나, 평소 눈여겨보던 해외 상품을 사야겠다!’는 유리한 거래가 아닐 수 있다. 결제 승인이 나면 2~4일 내로 비자·마스터·아멕스 같은 국제브랜드가 수수료를 붙여 국내 카드사에 돈(달러)을 달라고 청구한다. 그럼 국내 카드사는 한국 돈으로 달러를 사서 보내주는데, 이때의 환율이 적용된다. 그러니까 ‘오늘 환율이 싸구나’보다는 ‘며칠 뒤엔 환율이 더 내릴 것 같다’고 예상될 때 결제 버튼을 누르는 게 조금 더 유리한 소비일 수 있다.

문현경 기자