![[오늘의 운세] 4월 29일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/29/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[속보] 경찰 "옥정호 발견 시신, 실종 건설사 대표와 지문 일치"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/28/276a967e-83cb-480d-b8e2-c46836abd998.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

“보증료보다 보증과 상관없는 집값 계산에 비용이 더 들어가는 게 말이 되나. 배보다 배꼽이 더 큰 규제다.”

개인 임대사업자, 가입 의무화 논란 #보증금 반환 보장 위해 집값 감정 #집값 따라 감정평가 수수료 올라 #“배보다 배꼽 더 큰 과도한 규제”

성창엽 임대인협의회(주택임대사업자 모임) 추진위원장의 말이다. 7·10 대책에 따라 지난 18일부터 의무화된 임대보증금 보증보험이 논란을 낳고 있다. 잇단 규제로 설 자리를 잃어가는 주택 임대사업자는 갑작스러운 의무 부과에 불만을 터뜨리고 있다. 임차인도 전·월세 부담이 커질까 걱정이다.

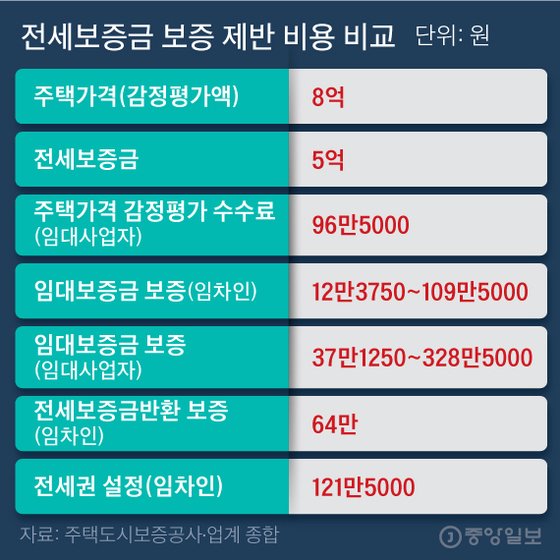

전세보증금 보증 제반 비용 비교. 그래픽=김주원 기자 zoom@joongang.co.kr

매입한 주택을 임대주택으로 등록해 임대하는 개인 주택임대사업자도 18일부터 임대보증금 보증에 가입해야 한다. 그동안 주로 기업 임대사업자의 의무였는데 개인으로 확대됐다. 지난 3월 기준으로 전국 주택임대사업자가 51만명, 이들이 등록한 임대주택이 157만 가구다.

임대보증금 반환을 보장할 수 있는 장치로 전세보증금반환보증(주택도시보증공사)이나 전세금보장신용보험(서울보증)이 있었다. 임차인이 자신의 보증금을 임대차 계약기간이 끝날 때 제대로 돌려받기 위해 가입했다. 임대보증금 보증도 임대차 계약기간 만료 때 보증금 반환을 보장하는 것인데, 반환 보증과 달리 가입 의무가 임대사업자에 있다. 임대사업자는 보증에 가입하고 보증서 사본을 지방자치단체에 제출하고 가입 사실을 임차인이 잘 볼 수 있는 곳에 붙여둬야 한다.

전세보증금 반환 보증 등의 수수료가 보증금 기준으로 일정하게 정해져 있지만 임대보증금 보증료는 임대사업자의 신용도 등에 따라 다르다. 또 다가구주택 등 단독주택 보증료가 아파트 등 공동주택보다 30% 더 비싸다. 단독주택은 집값과 임대보증금이 아파트보다 저렴한데도 보증료 부담이 더 큰 셈이다.

여기에 임대보증금 보증에서 임대사업자가 지는 부담에는 보증료(전체의 75%) 외에 집값 감정평가 수수료가 있다. 일부 보증이나 부채비율 계산을 위해 필요한 주택가격을 감정평가로 산정하기 때문이다.

감정평가 수수료는 최저 20만원이고, 감정평가액에 따라 0.01~0.11%를 내야 한다. 감정평가액이 8억원이면 96만5000원이다. 감정평가 수수료가 임대보증금 보증료보다 더 많은 것이다. 감정평가액 8억원 주택의 임대보증금이 5억원이라고 하면 보증료가 최저 37만1250원이다.

게다가 임대보증금 보증 기간이 1년이어서 임대차 계약기간 2년 동안 두 번의 감정평가를 받아야 한다. 1년 새 집값이 올라 대출비율이 낮아지면 임대보증금 보증료가 다소 내려가지만 이보단 감정평가 비용이 훨씬 더 많다. 성창엽 위원장은 “실거래 가격 등 공개된 주택가격 정보가 많은데 굳이 비용을 들여 감정평가를 하게 하는 것은 임대사업자에겐 과도한 부담”이라고 말했다.

임대보증금 보증에 가입하지 않은 임대사업자에는 2년 이하의 징역이나 2000만원 이하의 벌금을 물릴 수 있다. 권대중 명지대 부동산대학원 교수는 “단지 전체를 통으로 임대하는 기업 임대사업자에 적용하는 기준을 개별 가구를 임대하는 개인에게 그대로 적용하는 것은 개선할 필요가 있다”고 말했다.

임대보증금 보증 가입 의무화는 전세의 월세 전환을 재촉할 전망이다. 임대보증금이 적을수록 보증료가 줄기 때문이다. 임대보증금 5억원을 3억원으로 낮추고 2억원을 월세 41만7000원으로 전환하면 임대보증금 보증료(부채비율 80% 이하, C03 기준)를 21만여 원 줄이고 연 500만원의 월세 수입이 생긴다.

안장원 기자 ahnjw@joongang.co.kr