![[오늘의 운세] 4월 26일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/26/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

부자 고객을 주로 상대하는 프라이빗뱅커(PB)들은 해외 자산과 부동산 투자를 강조한다. 그럼 부자가 아닌 월급쟁이들에겐 어떤 조언을 해줄 수 있을까. 가상의 직장인 A(30세 미혼), B(40세 미혼), C(45세 맞벌이 부부)를 설정해 PB들에게 소개해봤다. PB들은 공통적으로 "예·적금을 없애고 그만큼 투자를 늘리라"고 조언했다.

[월급쟁이 재테크]

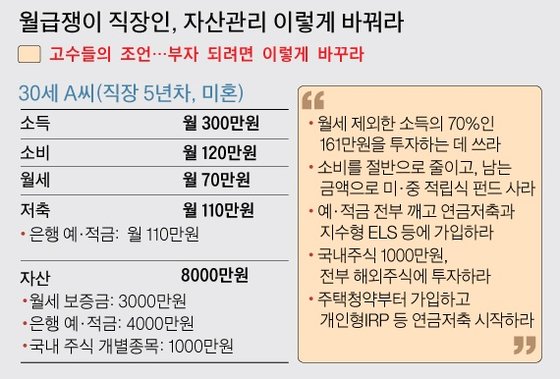

① 월소득 300만원 30세 : "소비 줄여 투자 늘려라"

그래픽=김주원 기자 zoom@joongang.co.kr

월 300만원의 소득을 올리고, 110만원을 은행에 저축하는 30세 직장인 A씨. 그는 월세 70만원을 빼면 매달 120만원정도를 소비하는 평범한 30대다. 지금까지 축적한 자산은 월세 보증금(3000만원)을 포함해 약 8000만원으로 주변 친구들과 비슷한 수준이다. 최근엔 증권사에 다니는 친구 추천으로 국내 바이오 업체 주식을 1000만원어치 샀다.

A씨의 포트폴리오를 본 고수들은 소비를 줄이고 그만큼 투자를 늘리라고 조언했다. 신기영 한국투자증권 잠실PB센터 센터장은 "소득에서 '100-나이' 비율만큼은 투자해야 한다"며 "어떻게 하든 소비를 줄여서, 월세를 제외한 소득의 70%에 해당하는 161만원을 매달 투자하라"고 조언했다.

개별 주식과 예적금 위주의 투자처에는 제동을 걸었다. 남흥식 우리은행 본점 영업부 PB팀장은 "개별 주식에 직접 투자하기보다는 리스크를 낮춘 펀드형으로 전환하라"며 "예금 비중도 너무 많기 때문에 이를 연금저축으로 일부 돌려 세금 혜택을 받거나 수익성 있는 장기 적립식 상품 투자로 바꿀 필요가 있다"고 말했다.

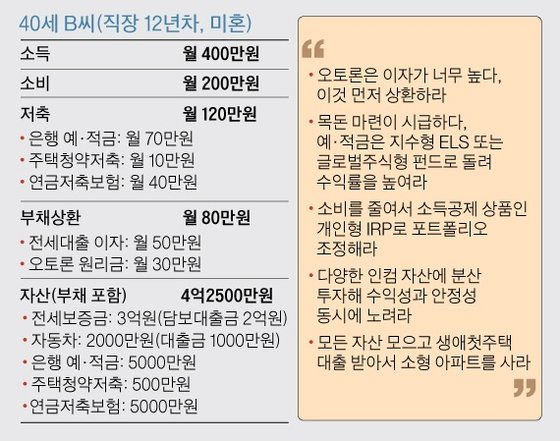

② 월소득 400만원 40세 : "목돈 마련 시급…집 먼저 사라"

그래픽=김주원 기자 zoom@joongang.co.kr

월 400만원의 소득을 올리는 40세 직장인 B씨. 주택청약저축, 연금저축보험, 예금을 합해 한달에 120만원을 저축한다. 월 200만원은 일상적으로 소비하고 80만원은 부채를 상환하는 데 지출한다. 1년 전 오토론을 활용해 국산 승용차를 구입한 뒤 여전히 이를 갚아나가고 있다. 그는 3억원짜리 전세 아파트에 혼자 산다.

미혼인 B씨에 대해 고수들은 목돈 마련이 시급하다고 지적했다. 김현섭 KB도곡스타PB센터 팀장은 "월소득이 있는 40세 미혼 직장인으로써 향후 결혼 또는 주택 구입 등을 위한 목돈을 마련해야 한다"며 "국내 대형주·중국 소비주에 1~3년 적립식으로 투자해 목표 수익율을 달성하면 해지하고, 이를 배당주·채권·우선주·리츠 등 다양한 인컴자산에 분산투자해 수익성과 안정성을 같이 추구해야 한다"고 말했다.

이공주 신한PWM 목동센터 PB팀장은 "이율이 높은 오토론을 상환하는 게 먼저"라며 "예금이나 연금저축보험 대출, 생애첫주택 대출 등 유동성을 모두 끌어모아 직장 근처 또는 서울 외곽의 소형 아파트를 사놓을 필요가 있다"고 말했다.

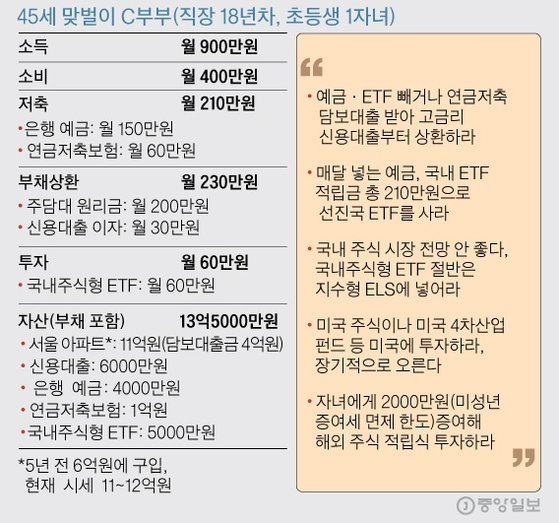

③ 18년차 맞벌이 부부 : "해외에 투자하고 증여 시작"

그래픽=김주원 기자 zoom@joongang.co.kr

월 소득 900만원을 올리는 사회생활 18년차 맞벌이 직장인 C부부는 5년 전 주택담보대출 4억원을 끼고 6억원에 구매한 아파트가 최근 11억원까지 오르면서 '돈방석'에 앉았다. 맞벌이 부부라서 수입이 많은 덕에 초등학생 자녀의 사교육비를 포함해 월 400만원을 소비하고도 월 210만원을 은행 예금에, 월 60만원을 국내주식형ETF에 꾸준히 적립한다. 모자란 것 없어보이는 C부부에게도 고수들은 투자처 변경과 증여를 조언했다.

김진남 미래에셋대우 투자센터판교 PB팀장은 "은행 예금(5000만원)과 국내주식형ETF(5000만원) 등 총 1억원을 모두 적립식 해외 ETF에 투자하는 게 낫다"며 "SRET, 미국 중국 클라우드, 바이오 ETF를 추천하지만 그게 불안하다면 글로벌 배당주 펀드를 통해 시장 상황에 덜 휘둘리는 투자를 할 수도 있다"고 말했다.

도원덕 KEB하나은행 이촌동골드클럽 PB팀장 역시 "은행 예금이나 국내주식형ETF 자금으로 신용대출을 먼저 상환한 뒤 남는 돈은 지수형 ELS 또는 글로벌 ETF 등에 투자하길 추천한다"며 "연금저축보험도 수익률을 올리기 위해 연금저축계좌로 계약 이전한 뒤 글로벌 배당주나 기술주 등을 운용해야 한다"고 말했다.

이공주 팀장은 "향후 부동산과 예금자산이 늘어난다면 장기적인 관점에서 자녀에 대한 증여가 중요한데, 자녀가 초등학생인 지금부터 10년에 한번씩 증여하는 것이 좋을 것 같다"며 "미성년 자녀 증여세 면제 한도인 2000만원을 지금 먼저 증여한 뒤 해외 주식 적립식에 투자해주면 효과적"이라고 말했다.

정용환 기자 jeong.yonghwan1@joongang.co.kr