!["10점 만점에 11점"…英 독설 심사위원 놀래킨 '3분 태권 무대' [영상]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/16/2b284bb2-8e01-43b7-8a9e-8da5c241b0ea.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

지난 3개월간 새로운 개념의 은퇴 자산관리에 대해 이슈별로 짚어 봤다. 그러나 막상 스스로 은퇴설계를 해 보면 이러한 총론적인 얘기만으론 구체적 계획을 짜기가 어렵다. 대부분의 사람은 은퇴설계가 무엇을 하는 것인지 구체적으로 모를 뿐만 아니라 아무 금융기관 지점에 가서 해 달란다고 다 해 주는 것도 아니기 때문이다. 은퇴설계를 해 준다는 금융기관도 대부분 대상을 VIP 고객으로 한정하고 있다. 그런데 VIP 고객의 경우 은퇴자금 준비보다는 상속이나 부동산 등 일반인들과는 관심 범위가 크게 다르다.

일반인 대상의 은퇴설계는 대부분 은퇴자금이 얼마나 부족한지를 간단히 보여 주고 저축을 더하게 하는 방식이다. 은퇴설계 수준이 단순한 계산 수준인 것도 많다. 게다가 많은 경우 부족자금이 너무 크게 나와 아예 엄두를 내기 어렵게 만들기도 한다. 이마저 일회성이다. 이렇다 보니 은퇴설계가 속칭 “고객 겁주기”로 잘못 인식되는 경우도 있다. 이런 은퇴설계는 받지 않느니만도 못하다. 시간 버리고 기분만 나빠진다.

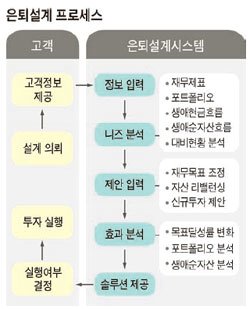

제대로 된 은퇴설계는 안정된 은퇴생활에 필요한 생활비나 여러 자금계획을 합리적으로 짤 수 있는 현실적 솔루션을 찾아주는 것이다. 이를 위해서는 말로만 하는 상담이나 상품 한두 개로는 어렵고 전문가에게 전문적인 서비스를 직접 받아 보는 것이 좋다. 이때 전문가가 사용하는 시스템이 적어도 다음 네 가지에 대해 답을 해 줄 수 있는 시스템인지 확인해 볼 필요가 있다.

첫째, 내가 가진 재산을 모두 알려 주면 그 자산 전체가 대체로 어느 정도 수익률로 돌아가고 있는지 분석해 줄 수 있어야 한다. 이는 내 재산이 현재 시장 상황에 비해 제대로 운영되고 있는지를 파악하는 것이다. 둘째는 내 은퇴자산으로 볼 때 생활비, 자녀 교육이나 결혼, 의료비 등 여러 가지 인생 이슈에 필요한 자금을 각각 어느 정도 책정하는 게 적정한지를 시뮬레이션해 줄 수 있어야 한다. 예를 들면 은퇴자산 목표와의 차이가 클 때 자녀 결혼자금이나 노후생활비를 어느 정도 줄여야 은퇴 자산관리를 통해 목표를 달성할 수 있는지 등이다. 이는 현실적으로 달성 가능한 수준의 은퇴자산 목표가 어느 정도인지 파악할 수 있게 한다.

셋째는 이러한 은퇴설계에 따라 추천한 금융상품들을 선택할 경우 기대수익률이 얼마고, 본인이 감수해야 하는 투자 위험이 어느 정도인지를 분석해 줘야 한다. 이것은 투자에 따른 위험이 본인이 감내할 수준 내에 있는지를 판단할 수 있게 한다. 마지막으로 실제 은퇴계획은 자주 변할 수 있기 때문에 은퇴설계도 주기적으로 할 수 있고 이전의 은퇴설계와 비교도 할 수 있어야 한다. 결론적으로 은퇴설계는 내가 지금까지 뭐 했나 자책하기 위해 하는 게 아니라 앞으로 해야 할 구체적 방법을 강구하는 것이다.

김진영 삼성증권 은퇴설계연구소 소장