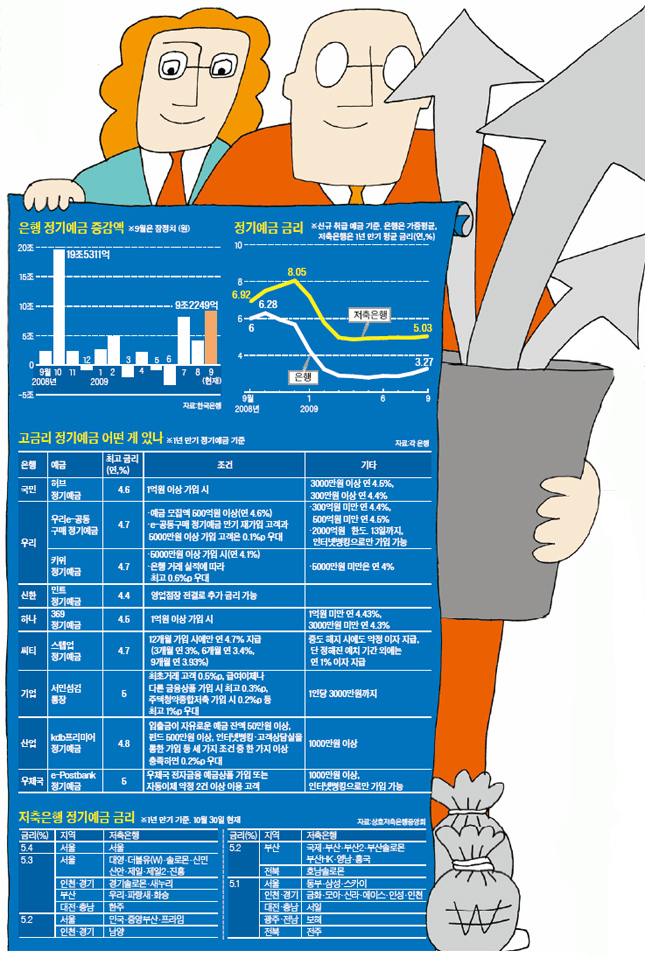

시절이 하수상 할 때는 현금이 ‘왕’이다. 9월 은행권 정기 예금은 9조원 넘게 늘어났다. 전 세계 금융 시장이 패닉에 빠졌던 지난해 10월(19조5300억원) 이후 가장 큰 증가폭이다. 당시 은행들은 고금리 특판 예금을 잇따라 내놓으며 시중의 돈을 끌어 모았다. 금리는 평균 연 6.28%까지 치솟았다. 그러나 이후 한국은행이 기준금리를 내리면서 예금 금리도 급락했다. 올봄에는 은행 정기예금 금리가 연 2.8%선으로 주저앉았다. 6월에만 3조7000억원이 은행에서 이탈했다.

정기예금의 귀환

지금은 상황이 달라졌다. ‘예금의 귀환’이다. 한국은행에 따르면 9월 정기예금(신규 취급 예금 기준) 가운데 4% 이상의 이자를 주는 예금 비중은 23.9%다. 전달(9%)에 비해 3배 가까이 늘었다. 최근엔 연 5~6%짜리 정기예금까지 등장했다. 지난해 하반기에 유치한 고금리 예금이 최근 만기 도래하자 은행들이 재유치를 위해 금리를 높였기 때문이다. 올 7~9월 예금으로 몰린 돈은 21조원을 웃돈다.

주식시장이 1600선을 중심으로 답보하면서 고금리 정기예금에 관심이 쏠리고 있다. 정기예금은 원금을 까먹을 위험은 없지만 투자 기회를 놓칠 수 있다. 기회비용의 위험이다. 이를 최소화하려면 정기예금도 투자 목적에 걸맞은 전략이 필요하다.

저축은행은 최고 연 5.4%

산업은행은 지난달 말 산은금융그룹 출범을 기념해 최고 연 4.8% 이자를 주는 ‘kdb프리미어정기예금’을 출시했다. 이에 앞서 우정사업본부는 최대 연 5% 이자를 받을 수 있는 ‘e포스트 정기예금’을 내놨다. 1000만원 이상, 인터넷으로만 가입할 수있다. 시중은행 가운데서 금리가 가장 높다. 기업은행의 ‘서민섬김통장’의 금리도 최고 연 5%이지만 조건이 까다로운 편이다. 또 1인당 3000만원까지만 가입할 수 있다. 반면 우정사업본부 예금은 자동이체 약정 2건만 등록하면 우대금리를 받을 수 있다. 1000만원 이상이면 되고 인터넷뱅킹으로도 가입할 수 있다.

우대금리에는 조건이 붙는 경우가 많다. 자신이 혜택을 받을 수 있는지 꼼꼼히 따져봐야 한다. 기업은행은 기업은행과 처음 거래하면서, 급여 이체를 기업은행 계좌로 지정하고, 주택청약종합저축에 가입해야 1%포인트의 우대금리를 챙길 수 있다. 우리은행의 ‘우리e-공동구매정기예금’은 전체 예금 모집액이 500억원을 넘고, 가입 금액이 5000만원을 넘겨야 연 4.7% 이자를 챙길 수 있다. 이런 조건 없이 높은 금리를 주는 게 씨티은행의 ‘스텝업 정기예금’이다. 연 4.7%다.

저축은행은 은행보다 조금 더 높은 금리를 준다. 대부분 연 5%를 넘는다. 상호저축은행중앙회 홈페이지(www.fsb.or.kr)에 가면 전국 각 저축은행의 예금 금리를 비교해 볼 수 있다. 저축은행은 금리뿐 아니라 재무 건전성도 살펴 부채비율이 지나치게 높거나 자기자본비율이 지나치게 낮은 곳은 피해야 한다. 1인당 5000만원까지는 원금이 보장되므로 그 이상을 예금한다면 5000만원씩 쪼개 넣는 것도 방법이다.

저축은행의 특판 예금은 금리가 더 높다. 삼화저축은행이 팔고 있는 ‘골프정기예금’은 기본 연 5.3%에 이번 달부터 내년 9월까지 열리는 골프대회에서 자사 소속 선수들이 우승할 때마다 0.05%포인트의 금리를 더해 준다. 이 은행 골프단 소속 선수가 올해 우승한 것은 한 번이다.

‘예금의 귀환’은 시장 상황 변화 때문이다. 시장이 불안하다 보니 섣불리 펀드나 주식에 투자하기 어렵다. 당분간 시장 움직임을 지켜보자는 마음에 아무 때나 입출금이 가능한 종합자산관리계좌(CMA)에 돈을 넣는 것도 방법이지만 연 2.5% 안팎의 금리가 성에 안 찬다. 정기예금처럼 연 4% 이상 고금리를 주는 특판 CMA도 등장했지만 대부분 지난달로 판매가 종료됐다. 설사 그 이전에 가입했다 하더라고 500만원 미만 등 소액에 대해서만 고금리가 적용되고, 적용 기간도 2~3개월에 그친다. 증권사가 내세우는 고금리는 ‘그림의 떡’인 셈이다.

3개월이나 6개월 정도만 돈을 넣어두겠다면 CMA보다는 정기예금을 선택하는 추세다. 한 증권사 관계자는 “예전에는 CMA 계좌수 증가 속도가 잔액 증가 속도에 훨씬 못 미쳤는데 지금은 계좌수가 느는 데도 잔액은 정체 상태”라며 “금리가 연 2.5% 수준으로 떨어지다 보니 금리를 더 쳐주는 은행 예금 쪽으로 옮겨가는 것 같다”고 말했다. 지난달 28일 현재 CMA 계좌수는 968만 개로 6월 말에 비해 9.4% 늘어난 데 반해 잔액은 같은 기간 4% 증가에 그쳤다.

이런 틈새를 집중 공략하고 나선 게 일부 은행이 내놓은 ‘착한 예금’이다. 이들 상품은 만기 전에 해지해도 금리를 후하게 쳐준다. 정기예금의 고금리와 보통예금의 입출금 편의성이 결합됐다. 하나은행이 9월 초 내놓은 ‘하나369정기예금’이 대표적이다. 출시한 지 두 달 만에 1조8300억원이 몰렸다. 기본금리가 연 4.5%지만 3개월 후 해지해도 연 2.9%를 준다. 6개월엔 연 3.2%, 9개월엔 연 3.6%를 지급한다. 하나은행 상품개발부 우요한 대리는 “대부분 정기예금은 한 번 가입하고 난 후 중도에 해지하면 거의 이자를 못 받기 때문에 다른 상품으로 갈아타기 어렵다”며 “향후 금리 상승이 예상되기 때문에 지금은 갈아타기 쉬운 상품에 가입하는 게 낫다”고 말했다.