![[초고령화 시대 노인 일자리] 대기업 상무 출신, 전문기술 배우려 또 대학에…"몸 낮추고 몸값 올리는 노력은 계속해야"](https://pds.joongang.co.kr/news/component/joongang_sunday/202404/27/ac8138be-929f-4f41-8283-4cdfa711b01f.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

30대 직장인 서모씨는 요즘 틈날 때마다 휴대전화로 여러 금융회사의 '파킹 통장(수시입출금 통장)' 금리를 비교한다. 수시로 돈을 넣고 뺄 수 있는 파킹통장은 하루만 맡겨도 이자가 붙어 비상금 등 목돈을 굴리기에 적합하다. 그는 “아내와 카카오뱅크 모임통장으로 비상금을 관리했는데 이자가 별로 붙지 않아 토스뱅크로 옮겼다가 최근엔 네이버통장으로 다시 옮겼다”고 말했다.

그는 평균 1000만원 정도를 파킹통장에 넣어두는 데 하루에 900원 안팎의 이자가 복리로 붙는다. 한 달이면 약 2만7000원이다. 그는 “과거엔 금리 차이가 어느 정도 있어도 은행에 가서 새로 계좌를 개설하고 이체하는 게 귀찮아 그냥 뒀는데, 휴대전화로 금방 할 수 있다 보니 더 높은 금리를 주는 곳을 찾으면 바로 돈을 옮기려 한다”고 말했다.

금융권의 치열해진 수신 경쟁 속 한 푼이라도 이자를 더 받기 위해 자금을 수시로 옮기는 '금리 노마드족'이 늘고 있다. 예·적금 금리가 기대 수준만큼 오를 때까지 잠시 파킹통장에 묻어둔 뒤 움직이겠다는 소비자도 '금리 노마드족' 대열에 합류하고 있다.

'금리 노마드족'이 0.1%포인트의 금리 차에도 민감하게 움직이다보니, 한달새 1조원이 늘고 주는 등 인터넷은행 등의 잔액도 출렁이고 있다. 케이뱅크의 10월 말 수신 잔액은 14조3000억원으로 전달보다 8100억원 증가했다. 케이뱅크 측은 “금리 인상기에 선제적으로 수신 금리를 올리면서 최근 잔액이 크게 늘었다”고 말했다.

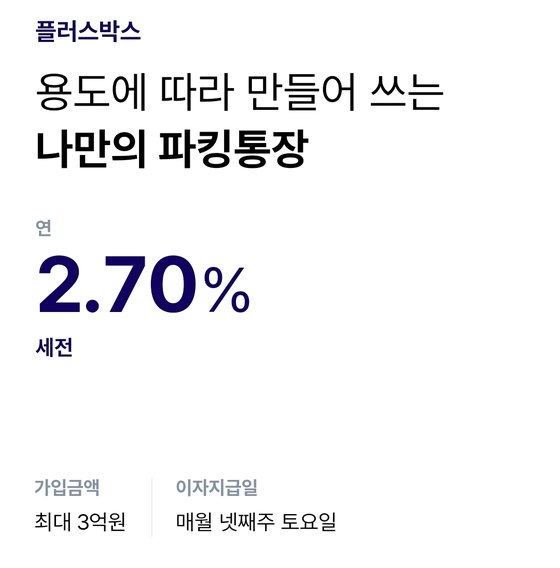

케이뱅크의 파킹통장인 ‘플러스박스’의 금리는 연 2.7%(최대한도 3억원)다. 1000만원을 넣어두면 매달 세후 이자 1만9000원을 매월 넷째 주 토요일에 지급한다. 3일 기준 인터넷은행 파킹통장 중 금리가 가장 높다. 시중은행의 수시입출금통장 금리가 대부분 연 0.1~1%인 것과 비교하면 차이가 꽤 크다.

케이뱅크 플러스박스

반면 카카오뱅크의 10월 말 기준 수신 잔액은 전달보다 1조5759억원 줄었다. 카카오뱅크 측은 “요즘 이체가 워낙 쉽다 보니 금리가 조금만 차이가 나도 자금이 쉽게 들어오고 나간다”며 “자금 이탈을 막기 위해 카카오뱅크도 최근 수신 금리를 대폭 올렸다”고 말했다. 카카오뱅크의 파킹통장인 ‘세이프박스’의 금리는 지난달 19일부터 연 0.4%포인트 올라 연 2.6%가 됐다.

파격적인 시도도 했다. 지난 1일부터는 대표 수신 상품인 ‘26주적금’의 우대금리를 기존 연 0.5%포인트에서 연 3.5%포인트로 올렸다. 이에 따라 26주 연속 적금 납입에 성공하면 기본금리 연 3.5%에 우대금리 연 3.5%를 더해 연 7%의 이자를 받을 수 있다.

다만 납입 기간이 6개월(26주)로 실제 이자는 연간 금리의 절반(연 3.5%) 수준인 데다 납입 기간에 따라 이율도 낮아져 이자율과 실제 수익률이 낮을 수 있다는 지적도 있다.

카카오뱅크 세이프박스

네이버파이낸셜이 미래에셋증권과 연계해 만든 네이버통장은 CMA-RP 계좌다. 예탁금으로 RP(환매조건부 채권)에 투자해 단기 약정수익을 제공한다. 3일 기준 네이버통장 수익률은 연 3.05%(1000만원 초과 금액은 연 2.6%)다. 은행의 파킹통장처럼 입금과 출금이 자유롭지만 예금자보호 대상이 아니라는 위험도 있다.

불붙은 금융사의 금리 경쟁으로 '금리 노마드족'은 더 분주하게 됐지만, 대출금리 상승 등의 부작용으로 돌아올 수도 있다. 서지용 상명대 경영학과 교수는 “금융기관이 경쟁사를 의식해 출혈 경쟁을 하며 수신 금리를 올리면 그만큼 자금 조달 비용이 늘어 대출 금리도 따라 오르게 된다”며 “결국 금융 소비자에게 부담이 부메랑처럼 돌아올 수 있다”고 말했다.