![[오늘의 운세] 4월 29일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/29/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

!["열흘 교육 받으면 삼성 취업" 반도체로 美농촌 천지개벽 [美 칩스법 2년]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/29/3bd4b800-4daa-4614-b487-52d3532037d3.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

[출처: 셔터스톡]

[위클리KO]2월22~28일 미국 증권거래위원회(SEC)가 2월 26일(현지시간) 자산운용사 월셔피닉스가 신청한 비트코인ETF 승인을 최종 거부했습니다. 역시나, 이유는 종전과 같았습니다. 비트코인의 시세 조종 우려가 크기 때문이랍니다. 월셔피닉스는 앞서 SEC가 비트코인ETF에 대한 거부 이유 중 하나로 비트코인 변동성을 거론하자, 그럼 ETF에 미국 국채를 섞겠다는 대안을 내놨습니다. 그런데도 SEC가 거부한 거죠. 암호화폐의 열렬한 지지자인 ‘크립토 맘’ 헤스터 피어스 SEC 위원은 “SEC는 애초 비트코인 관련 상품을 승인할 의사가 전혀 없었다”고 비판했습니다.

SEC의 비트코인ETF에 승인 여부에 대한 결정을 기다린 ‘코인러’들이 상당할 것 같습니다. 실제로 26일 SEC의 결정이 나온 뒤 비트코인 가격이 하락한 것을 두고, SEC의 비트코인ETF 승인 퇴짜 때문이라는 해석이 나오기도 했습니다. 그런데, 왜 모든 코인 시장에 한 발 짝은 걸쳤다는 이들이 한결같이 ETF에 목을 메는 걸까요. 도대체 ETF가 뭐길래 이러는 걸까요. #금융상품 분야 ‘20세기 최대 발명’ ETF ETF는 상장지수펀드(Exchange Traded Fund)입니다. ETF의 종류가 여럿이지만 일단 주식시장에 한정해 얘기해 보겠습니다. 삼성전자 주가가 올랐다 내렸다가 아니라, 국내 증시가 올랐다 내렸다를 알려면 뭘 봐야 할까요. 코스피 지수입니다. 물론 삼성전자 시가총액이 코스피 시장에서 차지하는 비중이 30%에 달하기 때문에 삼성전자가 코스피 지수에 큰 영향을 미치기는 하지만, 그래도 두 개를 같다고는 볼 수 없습니다. 코스피 지수는 코스피 시장에 상장된 모든 기업 가치의 합이라고 보면 됩니다. 1980년 1월 4일을 100으로 해서, 1983년 1월 4일부터 발표한 지수입니다. 주식 투자를 하다 보면 느끼는 딜레마(?)가 있을 겁니다. 예를 들어 5G 사업을 갈 것 같은데, A기업을 사야할지 B기업을 사야할 지 모르겠다는 겁니다. 중국 경제가 성장하면서 중국 기업 주식이 오를 것 같은데, 게임주를 사야할지 이커머스 주식을 사야할 지 모르겠다는 거죠. 기업에 대한 확신이 있으면 그 기업 주식을 사면 됩니다. 하지만, 그게 아니라 업종이나 국가에 대한 확신만 있다면 특정 종목을 고르는 게 여간 어렵지 않습니다. 그래서 업종 전체를 사고, 국가 전체에 투자하는 방법을 고민하기 시작했습니다. 그래서 나온 게 인덱스 펀드죠. 한국 증시에 투자하고 싶다면, 코스피에 상장된 종목을 시가총액 비중 만큼 담아서 펀드를 구성하면 됩니다. 그러면 한국 증시가 오르는 만큼 수익을 낼 수 있습니다. 반도체 업종에 투자하고 싶다면 삼성전자ㆍ인텔ㆍAMD 등을 시가총액 만큼 담으면 되는 거죠. ETF는 인덱스 펀드의 진화 버전입니다. 모양은 펀드인데 거래 방식을 주식처럼 바꿔버렸습니다. 펀드인데도 주식처럼 쉽게 사고팔 수 있습니다. 투자에서 환매까지 걸리는 시간이 주식처럼 짧습니다. 게다가 개별 종목을 잘못 고라서 손실을 볼 수 있는 리스크도 적습니다. 펀드 투자하는 이유가 뭡니까. 직접 투자에 따른 위험을 줄이기 위해서죠. ETF는 기본적으로 펀드이기 때문에 주식 직접 투자보다는 리스크가 적습니다. 그래서 ETF를 두고 금융상품 분야에서 ‘20세기 최대 발명’이라는 말까지 나옵니다. #운용자산이 6조달러에 이른다 ETF가 처음 모습을 드러낸 건 1980년대이지만, 사실상 ETF의 효시는 1993년 1월 상장한 미국S&P500지수를 추종하는 SPDRs(Standard&Poor‘s Depository Receipt, 흔히 ’스파이더‘라고 부릅니다)라고 시장은 판단합니다. 순자산 가치가 27일 기준으로 3080억 달러(약 375조원)에 달합니다. 삼성전자 시가총액(28일 현재 약 326조원)보다 큽니다. 2003년 2040억 달러 규모이던 전 세계 ETF 순자산 규모는 이후 급성장 합니다. 2009년 1조410억 달러로 1조 달러를 돌파했고, 2018년에는 4조6850억 달러를 기록했습니다. 니혼게이자이신문 보도(2019년 12월 23일)에 따르면, 2019년 11말에는 6조 달러(약 7300조원)를 돌파했습니다. 헤지펀드 운용 자산 규모인 3조2000억 달러보다 두 배 정도 많습니다. 자산운용사 블랙록(BlockRock)은 2023년 ETF 자산 규모가 12조 달러에 이를 것으로 전망합니다. ETF의 성장세와 함께 블랙록은 피터 린치라는 걸출한 펀드매니저를 배출한, 역사와 전통의 피델리티를 제치고 세계 최대 자산운용사의 자리를 꿰찼습니다. 블랙록이 관리하는 고객 자산은 7조 달러를 웃돕니다.#금값은 ETF와 함께 올랐다

세계금위원회(WGC)에 따르면 2019년 중앙은행 및 공적기관의 금 매입량은 650.3톤에 이른다고 합니다(니혼게이자이 1월 30일 보도). 금ㆍ달러 태환 제도가 폐지된 1971년 이후 최고치를 기록했던 2018년보다 역대 두 번째로 많은 규모라고 합니다. 연간 금 생산량의 20%를 중앙은행이 사들인 셈이라고 하네요. 2019년 8월 기준으로 국가별 외환보유고 내 금 보유량(비중)은 미국이 8134 톤(75.8%)으로 가장 많았고, 독일 3367톤(71.7%), 이탈리아 2452톤(67.4%), 프랑스 2436톤(62.2%), 러시아 2207톤 (19.3%), 중국 1927톤(2.7%) 등 순이라고 합니다.ETF는 어떨까요. 세계 최대 금ETF는 SPDR골드셰어즈(GLD)입니다. 2월 27일 기준으로 순자산 규모가 약 460억 달러(약 56조원)에 이릅니다. WCG 자료를 보니, 1월에만 ETF로 순유입된 금의 규모가 61.7톤(약 31억 달러)에 이른다고 합니다. 금ETF가 보유한 전체 금 규모는 2947톤으로 역대 최대를 기록했다고 합니다. 금값이 오르면서 ETF에 돈이 더 몰리는 거죠.

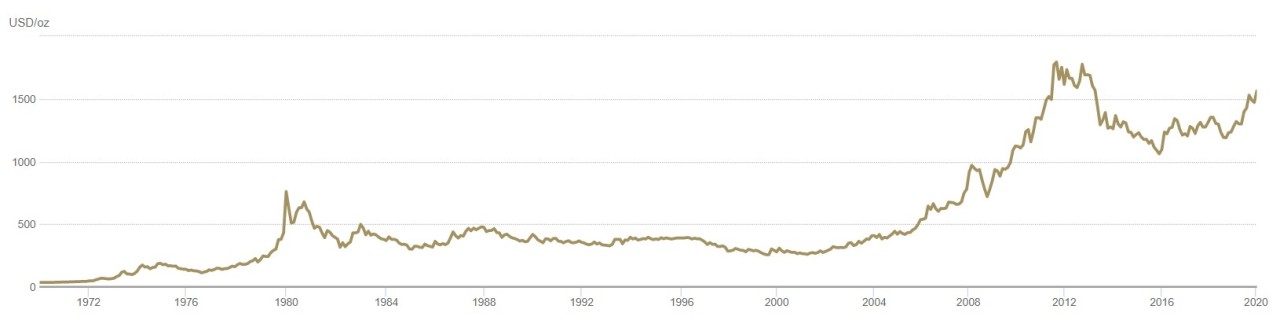

세계 최초의 금ETF가 나온 게 2003년입니다. 20년도 안 되는 사이 3000톤이 ETF에 들어왔습니다. 세계 3위 금 보유국보다 ETF에 있는 금이 더 많은 거죠. 중앙은행의 금 보유나 공업용ㆍ보석용 금의 수요 등은 일정하기 때문에 가격 변동을 가져오기 어렵습니다. 가격 변동을 유발하는 건 투기(투자) 수요입니다. 금이라는 실물 자산에 대한 투자를 쉽게 만든 게 ETF입니다. 금값의 장기 변동 그래프를 보면 금값이 본격적으로 오르기 시작한 게 2003년 금ETF가 나오면서 입니다.

#Rani’s note ETF 나와야 퀀텀 점프할 수 있다 SEC의 비트코인ETF 승인 여부가 단기적으로 비트코인 가격에는 영향을 미치지 않을 수 있습니다. 단기 가격에 영향을 미치는 건 주요 마진 거래소에서 비트코인 청산 물량이 얼마냐이죠. 하지만, 장기적으로 보면 ETF 승인은 비트코인 가격 상승에 엄청난 호재입니다. 그래서 시장이 비트코인ETF에 목을 메는 이유이기도 하고요. ETF를 통해서 금융 전문가나 소위 투자자(월스트리트)가 아니라 장삼이사 일반 시민(메인스트리트)의 돈이 비트코인으로 들어올 수 있습니다. 최근에야 미국 증시가 흔들리지만, 대공황이나 닷컴버블 붕괴, 글로벌 금융위기 등 파고를 미국 증시가 넘을 수 있었던 건 401K(우리로 치면 퇴직연금입니다)로 대표되는 메인스트리트의 돈이 주식시장으로 흘러 들어왔기 때문입니다. 비트코인 가격이 한 단계 도약하려면, 메인스트리트의 돈이 들어와야 합니다. 그걸 가능하게 하는 게 ETF입니다. 헤스터 피어스 SEC 위원이 현재는 SEC의 소수의견에 불과합니다. 하지만, 언제나 소수가 결국에는 다수가 됐습니다. 불가능한 꿈일지 모르곘지만, 그래도 비트코인ETF 연내 출시를 꿈꿔봅니다. ※필자는 현재 비트코인에 투자하고 있습니다. 모든 투자 판단은 투자자 본인의 몫입니다. 고란 기자 neoran@joongang.co.kr