[출처: 셔터스톡]

[고란의 어쩌다 투자] 2월 10일 국내 암호화폐 거래소 코빗(Korbit)에서 비트코인이 1000원에 거래되는 일이 있었습니다. 코빗 측은 대량 매도에 따른 정상거래라고 합니다. 아, 누군가에겐 횡재였고, 누군가에겐 재앙이 벌어진 겁니다. 그런데 이런 순간 급락, 이른바 ‘플래시 크래시(Flach Crash)’가 코인판에서만 벌어진 일일까요. 역시 원조는 유구한 역사를 자랑하는 주식시장입니다. 2010년 미국 다우지수가 특별한 악재가 없이 9% 떨어지는 일이 일어났습니다. 2016년 외환시장에서는 영국 파운드화가 폭락하는 일이 있었고, 2017년에는 이더리움 플래시 크래시도 벌어졌습니다.

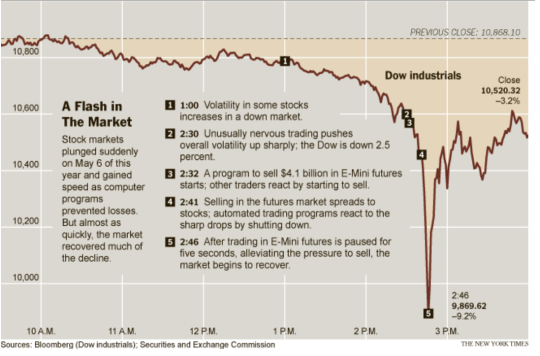

이런 일이 왜 벌어진 걸까요. 일부는 주문 실수, 이른바 ‘팻 핑거(fat finger)’ 때문에 일어납니다. 100만원어치 매도한다는 게 잘못해서 100주를 매도한다거나, 1억원어치 매도하는 경우 등입니다. 하지만, 코빗에서 주문 실수를 불러올 만큼의 1000개 이상의 비트코인을 들고 있는 단일 주체가 있을지 의문입니다. 2010년 미국 다우지수에서 벌어진 사건도 단일 주체의 대량 매도 때문이 아닙니다. 고빈도 매매(HFT, High-Frequency Trading), 이쪽 업계에선 ‘봇’이라고들 부르는 알고리즘 트레이딩이 빚어낸 참사입니다. 그렇다면 코빗과 같은 일이 또다시 벌어지지 않으란 법이 없습니다. 게다가 주식시장에서는 2010년 사건 이후 고빈도 매매로 인한 시장 교란을 막기 위한 규제장치가 생겼지만, 코인 시장은 무법천지입니다. 고빈도 매매로 인한 플래시 크래시 가능성이 무방비로 노출된 거죠. 고빈도매매란 뭘까요. 코인러들에게 주는 의미는 무엇일까요. 2010년 다우 폭락, 왜? 2010년 5월 6일 유럽 재정위기 우려로 미국 다우존스지수가 하락하기 시작합니다. 그래도 하락폭은 300포인트 정도. 정상적인 시장 흐름입니다. 그런데 이날 오후 2시 41분(현지시간), 갑자기 폭락을 시작합니다. 5분 만에 무려 전날보다 999.5포인트까지 폭락했습니다. 순식간에 1조 달러가 증발했습니다. 물론, 이후 다우지수는 낙폭을 347포인트까지 줄인 채 마감했지만 이날 장중 하락폭은 월가 역사상 전무후무한 기록이 됐습니다. 일일 변동폭이 사상 최대였습니다. 덕분(?)에 플래시 크래시라는 용어가 탄생했고요.시장에서는 대체로 플래시 크래시의 이유로 고빈도매매(HFT)를 들었습니다. 고빈도매매의 역사가 정확히 알려지지는 않았지만 2000년을 전후해서가 아닌가 합니다. 업자들끼리만 알던 전략이 대중 앞에 처음으로 모습을 드러낸 건 2009년 골드만삭스의 HFT 프로그램 코드 누출 사건이 벌어지면서입니다. 일반인들이 잘 몰라서 그렇지 당시에도 고빈도매매가 미국 전체 주식 거래량에서 차지하는 비중이 70%를 웃돌았다고 합니다. 물론, 대중의 관심을 한 몸에 받은 건 2010년 플래시 크래시 이후입니다.

‘갑자기(flash)’ 시장이 ‘급락한(crash)’ 이날 사건을 놓고 SEC(증권거래위원회)와 CFTC(상품선물거래위원회)가 조사에 나섰습니다. 5개월에 걸친 조사 끝에 고빈도매매가 폭락의 주요 원인으로 지목됐습니다. 한 온라인 주식거래 업체가 이날 오후 2시32분 ‘E미니S&P500’(S&P500지수 연계선물) 프로그램 매도 주문을 냈습니다. 주문이 나오자 고빈도매매 회사들이 41분쯤 일제히 ‘팔자’에 나섰고요. 총 20분간 7만5000건(총 41억 달러 가치)의 계약이 쏟아졌습니다. 하루 거래량의 9%에 달하는 규모입니다.

5년 만에 범인이 잡혔다

2015년 4월 21일, 5년 전 플래시 크래시의 주범 나빈더 싱 사라오((Navinder Singh Sarao)가 영국 런던에서 체포됐습니다. 왜 그가 범인이냐고요? 2시 32분 S&P500 선물 시장에 프로그램 매도 주문을 낸 바로 그 사람입니다. 그는 실제로 계약을 체결하지는 않는 방식인 스푸핑(Spoofing)과 레이어링(layering)을 통해 시세를 조작한 것으로 드러났습니다. 스푸핑은 위장매매라고 보면 됩니다. 트레이더가 거래를 하기 위한 것이 아니라 원하는 방향으로 주가를 움직이게 하려는 목적으로 거짓 주문을 넣는 것이죠. 매수 호가에 쌓이는 잔량만 보고 추격 매수를 하는 일반 투자자나 기관을 노린 주가 조작인 셈입니다. 레이어링은 스푸핑의 일종으로 좀 더 발전한 기술입니다. 각각 다른 가격대에 대규모 매도주문을 쏟아내 주가를 크게 떨어뜨린 후 주문을 취소하고 낮은 가격에 주식을 사들여 이익을 보는 방법입니다. 스푸핑과 레이어링은 모두 고빈도매매를 기반으로 합니다. 알고리즘 트레이딩을 통해 순식간에 거래 주문을 여러 차례 내기 때문에 1초도 안 되는 시간에 모든 일이 종료되는 거죠. 시장에서 워낙 고빈도매매 비중이 크다 보니 작은 트리거에도 시장은 심각하게 쏠리는 일이 벌어지게 됩니다.사라오는 2010년 사건 발생 당일에만 87만9000달러(약 9억5000만 원)의 이익을 냈으며, 2010년부터 2014년까지 시세 조작으로 총 4000만달러를 챙긴 것으로 전해졌습니다. 1조달러를 증발하게 만든 장본인이 얻은 수익치고는 너무 작은 것 아니냐고요? 그래서 일각에서는 사라오 혼자만의 시세교란으로 플래시 크래시가 일어났다고 단정짓기는 어렵다는 주장이 나오기도 했습니다.

고빈도매매 규제가 생겼다

플래시 크래시 사건 이후 미국 금융당국은 2010년 도드-프랭크법에서 스푸핑을 불법으로 규정했습니다. SEC는 고빈도매매와 시장에 접속하는 브로커ㆍ딜러들에 대한 리스크 통제를 강화하는 규정을 마련했습니다. 큰 폭의 가격 변동이 있을 경우, 시장 전체에 대해 적용됐던 서킷브레이크를 개별 종목에 대해서도 적용하도록 했습니다. 현 시세를 일정 범위 이상 벗어난 ‘명백히 잘못된 거래’를 취소하기 위한 근거도 마련했고요. 대규모 거래자에게 고유번호를 부여해 거래를 추적할 수 있도록 한 것도 이때부터입니다. 고빈도매매 브로커ㆍ딜러들이 자율규제기관(FINRA, Financial Industry Regulatory Authority)에 등록할 것을 의무화하기도 했습니다. 유럽연합(EU) 의회는 2012년 10월 고빈도매매 규제 법안을 승인했습니다. 유럽에선 주문 철회 건수가 일정 한도를 넘어설 경우 징벌적으로 높은 수수료를 물도록 했습니다. 또 거래 주문이 최소 0.5초 이상 지나야 취소할 수 있도록 규제를 걸었습니다. 특히 독일의 경우 고빈도매매에 대한 규제가 강합니다. 금융감독당국은 알고리즘에 관련한 세부사항들을 요구할 수 있으며, 알고리즘 전략이 금융시스템상 위험을 초래할 가능성이 있다고 판단되면 해당 전략을 금지할 권한도 갖고 있습니다. 한국 규제 상황은? 한국에선 고빈도매매 대한 직접적 규제가 존재하지 않습니다. 2010년 5월 플래시 크래시 때 한국거래소(KRX)가 알고리즘 거래 관련 가이드라인을 발표한 바 있지만, 시장교란을 일으킬 수 있는 행위들에 대한 검열을 자율적으로 수행토록 했을 뿐입니다. 또, 2013년 10월에는 알고리즘 거래 계좌 사전 신고제를 도입했고, 2014년 2월부터 일괄 취소할 수 있는 킬 스위치(kill switch)도 도입했습니다. 킬 스위치란 점화 버튼을 누르지 않고 엔진을 종료시키는 것을 의미하는 단어입니다. 다만, 모든 계좌를 대상으로 킬 스위치 기능을 발동할 수 있는 건 아니고, 사전에 신고한 알고리즘 거래 계좌에 대해서만 입니다. 국내에서 고빈도매매에 대한 우려가 크지 않은 건 증권거래세 때문입니다. 고빈도매매가 한틱(최소 호가 단위) 먹자고 사고 파는 건데, 수익을 내자면 거래세를 감안한 틱만큼 가격이 움직여야 돈을 벌 수 있습니다. 지난해 5월 30일부터 매도할 때 내는 거래세가 0.05%포인트 낮아지기는 했지만 그래도 0.25%로 주요국 대비 높은 수준이기는 합니다. 하지만, 국내에서도 고빈도매매에 대한 시장의 우려가 현실화된 사건이 있었습니다. 2019년 7월 한국거래소가 미국 초대형 헤지펀드 그룹인 시타델의 위탁 증권사인 메릴린치에 대해 제재안을 확정했습니다. 2017년 10월~2018년 5월 메릴린치가 시타델증권(시타델 계열 증권사)로부터 약 80조원의 거래를 수탁했는데, 이 가운데 고빈도매매를 활용해 430개 종목에서 6220회(900만주, 847억원)의 허수성 주문을 했다는 이유에서입니다. 하지만 제재금이 고작 1억7500만원에 그칩니다. 메릴린치에 주문을 낸 시타델이 한국에서만 고빈도매매를 한 게 아닌가 봅니다. 중국 상하이 시타델증권은 중국 증시가 폭락했던 2015년 고빈도매매를 통해 시세를 조작했다는 의혹을 받아왔습니다. 결국 2020년 1월, 중국 증권감독관리위원회(CSRC)는 시타델증권에 벌금(행정 화해금) 6억7000만위안(약 1140억원)을 부과하기로 합의했고요. 다만, 측은 현지 계좌 구조의 문제일 뿐이지 불법 트레이딩과는 관련이 없다는 입장이기는 합니다. 그럼 한국 시장에서 시타델증권에 대해선 어떤 제재 조치를 내렸냐고요. 아직 못 내렸습니다. 앞서 메릴린치에 대해서는 거래소가 거래 중개자에 대해 시장 조작 우려로 제재금을 부과한 겁니다. 원 주문자인 시타델증권에 대한 규제 권한은 금융당국에 있습니다. 시타델증권은 당시 허수주문을 통한 불공정 거래 행위로 2200억원에 이르는 차익을 올린 것으로 알려졌습니다. 금융감독원 내부적으로는 올해 안에 조사를 마무리할 방침이라는 건데, 이른 시일 내 제대로 된 처벌이 내려졌으면 합니다. 이더리움도 플래시 크래시 고빈도매매 하니까 코인판 용어로는 봇이 떠오르지 않나요? 거래소가 API를 공개하면 한 틱을 먹겠다고 각자 봇(자동매매 프로그램)을 만들어 돌립니다. 약간의 시세차익을 먹기 위해 초단기간에 매수ㆍ매도를 반복하는 거니 봇을 고빈도매매라고 봐도 될 것 같습니다.봇이 돌아가니 당연히 코인 시장에도 플래시 크래시가 있었습니다. 가장 유명한 사건은 2017년 6월 21일(현지시간) 코인베이스(구 GDAX)에서 약 10여 초 동안 이더리움의 가격이 317.82달러에서 0.1달러(10센트)로 폭락했던 일입니다. 시장에서는 뭔가 시장 조작이 있었던 것 아니냐고 의심했지만 다음날 코인베이스 측은 그러한 부정행위는 없었다고 발표했습니다. 이더리움 매도 주문이 순간 급증하면서 알고리즘 트레이딩으로 움직이는 봇들이 일제히 활약(?)하기 시작했고, 매도가 매도를 부르면서 플래시 크래시가 나타난 거라고 설명했습니다. 코인베이스 측은 직후 이더리움 거래를 중단시켰고 이후 시스템을 복원했습니다. 고객들을 안심시키기 위해서인지 코인베이스 측은 피해를 입은 고객에 대해 회사 자금으로 손실분을 보상해 줬습니다.