![중국 베이징에 있는 한 상점에서 고객이 알리페이로 결제하기 위해 스마트폰을 들어 큐알코드를 찍고 있다. 알리페이를 만든 알리바바의 핀테크 계열사 앤트파이낸셜의 기업가치는 170조원을 돌파했다. [EPA=연합뉴스]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201901/17/8901f0de-b4ef-4255-9569-79e621ff464a.jpg)

중국 베이징에 있는 한 상점에서 고객이 알리페이로 결제하기 위해 스마트폰을 들어 큐알코드를 찍고 있다. 알리페이를 만든 알리바바의 핀테크 계열사 앤트파이낸셜의 기업가치는 170조원을 돌파했다. [EPA=연합뉴스]

다음 중 중국 알리바바와 미국 아마존의 공통점은.

골드만삭스 기업가치 101조원 #알리페이 운영업체는 170조원 #핀테크시장 2021년 7000조 예상 #6년 만에 3배 넘게 성장할 전망 #‘테크 골리앗’ 아마존·페북·애플 #P2P대출 등 핀테크 사업 서둘러 #국내선 25일 웹케시 처음 상장 #“규제가 발목 … 외국에 시장 내줄 판”

① 온라인 유통업체 ②핀테크 업체

자신 있게 ①번을 골랐다면 반만 맞춘 것이다. 두 회사는 온라인 유통업체이자 동시에 첨단 금융기술을 보유한 핀테크(Fin Tech)업체다.

핀테크는 금융(Finance) 거래에 정보기술(IT)이 결합한 서비스를 뜻한다. 인공지능(AI)·빅데이터·사물인터넷(IoT)과 기존 산업이 결합해 새로운 비즈니스가 탄생하는 4차산업혁명 중에서도 핀테크는 성장 가능성이 무궁무진한 분야로 꼽힌다. 국내에서도 ‘상장 1호 핀테크 기업’이 이달 25일 탄생한다.

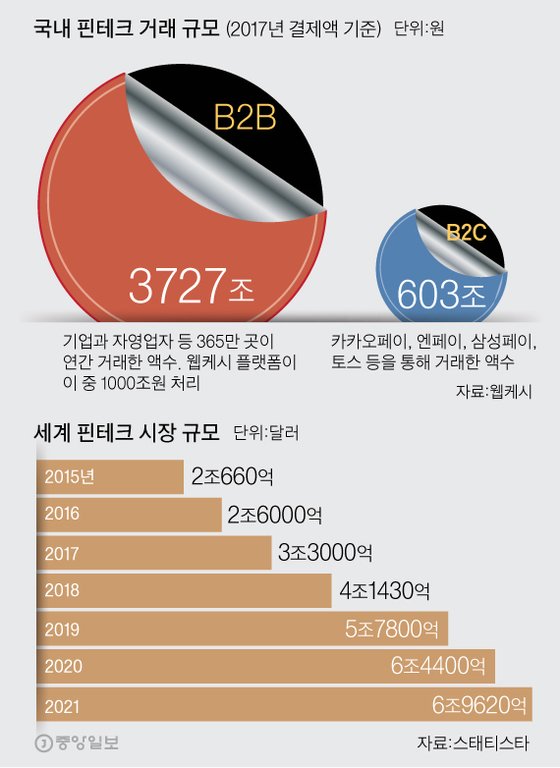

시장조사 전문업체 스태티스타에 따르면 핀테크 시장 규모는 2021년 7000조원(거래액 기준)에 달할 전망이다. 2015년 2200조원 규모에서 6년 새 세배 이상 커진다는 얘기다. 최재붕 성균관대 기계공학부 교수는 “결제·대출·송금 같은 금융 거래 행위는 기술 발전에 따라 끊임없이 진화해 왔다”며 “빠르고 쉽게 결제하면서 비용이 싼 쪽으로 고객이 몰린다는 게 핀테크의 특성”이라고 설명했다.

알리바바가 첨단 핀테크 업체라는 건 지난해 광군제(11월 11일)를 돌아보면 쉽게 이해된다. ‘중국판 블랙프라이데이’라 불리는 이 날 하루 동안 알리바바에서는 약 34조7000억원 어치가 판매됐다. 주문이 초당 30만~40만건 몰렸지만 지체 없이 결제됐다. 이런 신속한 처리는 알리바바의 핀테크 계열사 앤트파이낸셜이 운영하는 ‘알리페이’가 있어 가능했다. 구매자가 알리페이 가상계좌에 돈을 입금하면 판매자는 물건을 배송한다. 물품 수령이 확인되면 알리페이는 판매자에게 돈을 보내준다. 구태언 테크앤로 변호사는 “중국에서는 돈만 받고 물건을 보내지 않는 사기 사건이 그간 부지기수로 일어나 한때 인터넷 상거래가 신뢰의 위기에 처했으나. 알리바바가 알리페이 방식의 결제 시스템을 도입하면서 거래가 폭발적으로 늘어나기 시작했다”고 설명했다.

알리페이가 중국 전역을 휩쓸면서 중국에서는 신조어도 탄생했다. 3대 IT 공룡을 뜻하는 말로 BAT(바이두·알리바바·텐센트) 대신 ATA(알리바바·텐센트·앤트파이낸셜)라는 용어가 등장했다. 앤트파이낸셜의 현재 기업가치는 170조원으로 150년 전통 골드만삭스(101조)를 훌쩍 뛰어넘었다. 중국에서는 이미 지난해에 “4세 다윗(앤트파이낸셜)이 150세 금융 골리앗(골드만삭스)을 알리페이 하나로 뛰어넘었다”는 말이 회자했다.

그래픽=김주원 기자 zoom@joongang.co.kr

미국 아마존은 1억4000만 회원정보를 바탕으로 금융상품 개발에 나서고 있다. 물건을 사고 싶은데 수중에 돈이 없는 소비자에게 즉석에서 P2P(개인 간 거래)로 대출을 받을 수 있게 해주는 서비스를 지난해 선보였다. 현금 보유 고객은 은행이자보다 높은 수익을 올릴 수 있어 일거양득이다. 미국 내에선 “아마존의 기업가치가 JP모건과 뱅크오브아메리카(BOA)를 합한 가치를 넘어설 날이 머지 않았다”는 평가가 나올 정도다.

이밖에 페이스북은 암호화폐 기술을 접목해 결제 거래에 활용하는 방안을 모색 중이고, 애플도 골드만삭스와 손잡고 대출 등 소매금융 강화에 나서고 있다. 미국 상장사 중 핀테크 1위 기업인 결제 전문업체 ‘페이팔’의 기업가치는 102조원, 비상장 1위 핀테크 업체 ‘스트라이프’의 기업가치도 10조원에 달한다.

해외 ‘테크 골리앗’들의 핀테크 진출이 대규모로 조직적으로 이뤄지는 데 비해 국내 핀테크 산업은 성장세가 빠르지 않다. 이달 탄생하는 핀테크 1호 상장사는 기업 자금관리 서비스인 ‘경리나라(중소기업용)’ ‘브랜치(대기업용)’ 등을 운영하는 웹케시다. 기업들은 법인이 보유한 여러 은행의 계좌 잔고, 결제 내역, 경리 업무를 경리나라나 브랜치에서 한눈에 파악하고 처리할 수 있다. 현재 경리나라 이용 기업 수가 9701개, 브랜치 이용 기업 수가 5093개다.

핀테크는 신기술 접목이 필수지만 적어도 B2B 분야에서는 어느 날 갑자기 ‘대박’ 서비스를 내놓기 어렵다. 웹케시도 IT 신기술을 금융 결제에 도입하는 분야에서 20여년간 한 우물을 파오면서 상장이 가능했다. 웹케시는 2000년 편의점에 현금자동입출금기(ATM)를 국내 최초로 보급하고, 2001년엔 기업 인터넷뱅킹 시스템을 최초로 구축했다. 윤완수 웹케시 대표는 “기업이 자금을 이체하려면 사장에게 인감도장을 받아 은행을 방문하던 시절에 ‘인터넷망을 통한 금융’이라는 개념을 설명하는 것은 벽을 뚫어 문을 내는 것처럼 어려운 일이었다”고 설명했다.

웹케시는 이후 금융권에 시스템통합(SI) 솔루션을 제공하면서 국내 은행·카드사·보험사 등 모든 금융기관과 거래 데이터를 받을 수 있는 망을 구축했다. 이 금융 데이터망을 바탕으로 경리나라와 브랜치 등의 출시가 가능했다.

최근 B2C 분야에서 간편송금업체 ‘토스’가 유니콘 기업(기업가치 1조원) 대열에 올랐지만, 국내 핀테크는 규제가 많아 성장이 힘든 대표적인 분야다. P2P에 뛰어든 ‘써티컷’은 2016년 11월 사업약관 승인까지 받았으나 마지막 금융감독원 관문을 통과하지 못했다. 써티컷은 자산운용사가 참여하는 기관투자자 모델 P2P를 추진했다. 금감원은 ‘저축은행, 보험사, 캐피털은 투자 또는 예금담보 제공이 불가하다’는 조항을 들어 써티컷 영업을 불허했다. 결국 써티컷은 사업모델을 바꿨다. 블록체인 기반 해외송금 스타트업 ‘모인’은 2016년 금융권 창업 경진대회에서 금융감독원장 상을 받았다. 그러나 기획재정부가 이 회사의 사업모델을 외국환거래법 위반으로 결론 내면서 모인은 규정이 바뀌기까지 6개월 간을 수입 없이 버텨야 했다.

전문가들은 국내 핀테크 산업의 활성화의 첫번째 요건으로 규제 철폐를 꼽는다. 구 변호사는 “핀테크의 가장 큰 특징은 소비자가 국경을 넘어 ‘금융서비스 공급자’를 선택할 수 있다는 점”이라며 “금리가 더 싼 미국 렌딩클럽(P2P업체)에서 대출받고, 영국 트랜스퍼와이즈를 이용해 해외송금하는 시대가 이미 가까이 와있다”고 말했다. 그러면서 “불명확한 조항을 들어 신규 사업을 불법으로 규정하거나 영업 정지시키는 일이 되풀이 되는 한, 물이 높은 곳에서 낮은 곳으로 흐르는 것처럼 국내 핀테크 거래를 외국 기업에 모두 내줄 공산이 크다”고 말했다.

박태희 기자 adonis55@joongang.co.kr