# 연 소득 1200만원이 안 되는 A씨는 내년부터 무조건 연금저축을 들 생각이다. 연금저축에 대한 과세방식이 소득공제에서 세액공제로 바뀜에 따라 실질 수익률이 크게 높아지기 때문이다. A씨가 1년간 100만원을 연금저축에 부을 경우 현재는 그의 소득에 붙는 세율(6%)에 해당하는 6만원을 돌려받는다. 하지만 내년부터는 소득에 관계 없이 12%의 세액공제 환급률을 적용받아 12만원의 세금을 아낄 수 있다. 최소 연 12%의 수익을 보장하는 상품에 드는 셈이다.

8일 나온 정부의 세제개편안은 각종 공제를 축소해 급여생활자로부터 세금을 더 걷겠다는 취지다. 특히 중간 소득자나 고소득자는 세금을 더 내는 건 물론 비과세나 절세 효과를 누리기도 힘들어졌다. 반대로 저소득 근로자나 자산이 많은 사람들에겐 재테크 기회가 오히려 넓어졌다는 게 금융권과 세무사들의 평가다.

저소득층에게 가장 매력적인 건 연금저축이다. 상품이 바뀐 건 없지만 세금 계산법이 달라지며 실질 수익률이 크게 높아졌다. 총소득에서 인적공제 등을 제외한 과세표준이 1200만원 이하인 사람이 연간 400만원을 연금저축에 부을 경우 현재의 소득공제 방식으론 6%인 24만원의 세금이 줄어든다. 하지만 내년부턴 12%인 48만원까지 돌려받을 수 있다. 이 상품을 맡아 굴리는 은행이 보험사가 붙여주는 이자를 더하면 실질 수익률이 10% 중반까지 오를 수 있다. 한화증권 이창석 세무사는 “저소득자일수록 연금저축을 가입하는 게 재테크의 기본”이라면서도 “최저생계비에도 못 미치는 연 1200만원의 소득으로 노후 대비용 장기상품인 연금저축에 가입하고 유지할 수 있을지는 의문”이라고 지적했다.

고액 자산가들의 재테크 환경도 나아진 것으로 평가된다. 당초 거론되던 즉시연금 비과세 요건 강화 등이 빠졌기 때문이다. 오히려 이번 개편에선 고위험 고수익 상품인 하이일드 펀드의 배당소득 분리과세가 신설되고 증여재산 공제한도가 상향됐다. 둘 다 중산층과 서민이 관심을 갖기는 어려운 사안이다.

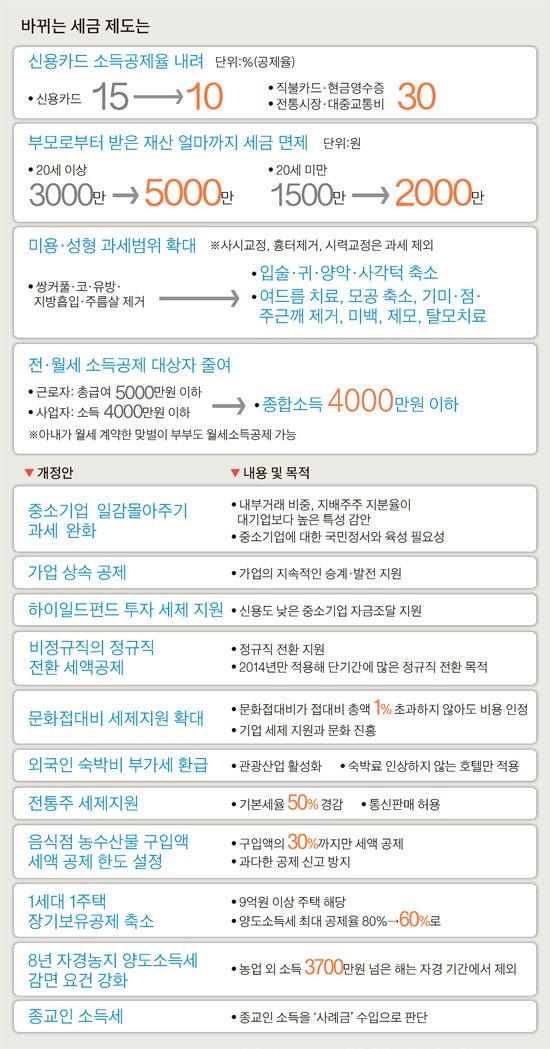

신용도가 낮은 중소기업의 자금조달을 지원하기 위한 하이일드펀드는 BBB등급 이하의 비우량채를 30% 이상 편입하거나 펀드자산의 60% 이상을 국내 채권에 투자하면 투자자의 수익이 분리과세된다. 2016년 12월 31일까지 1인당 5000만원 이내에서 가입할 수 있다. 20세 이상 자녀에 대한 증여재산 공제한도는 내년부터 3000만원에서 5000만원으로 확대된다. 미성년 자녀에 대해 세금 없이 증여할 수 있는 한도도 1500만원에서 2000만원으로 올라간다.

해외펀드 손실로 마음고생을 하는 이들은 시간 여유를 갖게 됐다. 해외펀드 손실상계가 2014년 말까지 1년 연장되기 때문이다. 이는 2010년 이전에 해외펀드에 가입한 투자자가 현재 수익을 냈더라도 이전에 발생한 손해를 합산해 세금을 덜어주는(상계) 제도다.

답답한 건 중산층 이상의 근로소득자들이다. 이들에겐 세금 증가라는 채찍만 잔뜩 주어지고 당근은 전혀 제시되지 않았다. 외환은행 양재혁 WM팀장은 “10%로 공제율이 낮아지는 신용카드와 달리 30% 공제율이 유지되는 현금영수증과 직불카드를 많이 사용하는 게 그나마 가계가 할 수 있는 대응”이라며 “줄어든 실질소득을 벌충하겠다고 주식 등 위험자산 비중을 과도하게 늘리는 건 바람직하지 않다”고 조언했다.

나현철 기자

관련기사

▶ 공약 손 안대고 중산층 증세 단행…조세저항 불가피

▶ 연봉 3450만원 넘으면 세금 더 낸다

▶ 기부금, 세액공제로 전환 … 고액기부 위축 우려

▶ 소득공제→세액공제…교육·의료비 많이 쓸수록 불리

▶ 종교인 소득세 기준 마련…4.4% 일괄세율로