!["10점 만점에 11점"…英 독설 심사위원 놀래킨 '3분 태권 무대' [영상]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/16/2b284bb2-8e01-43b7-8a9e-8da5c241b0ea.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

상품 위험 제대로 설명하는지 ‘암행 단속’

‘미스터리 쇼핑’. 새해 초부터 금융회사들을 잔뜩 긴장시키고 있는 말이다. 금융감독원 직원이 고객으로 가장해 금융회사들이 상품을 팔 때 설명을 제대로 하는지 현장 단속을 하는 제도

-

[금융Plaza] 우리투자증권外

◇우리투자증권은 29일까지 공사채권을 기존 판매가보다 0.4%가량 할인된 가격으로 특별 판매한다. 이번 채권은 모두 AA+급 이상의 우량 신용도를 가진 500억원 규모 공사채권으로

-

신협 “은행 따라잡아라”

신협중앙회는 다음달 자체 수표를 발행하고, 곧 체크카드도 선보일 예정이다. 내년부터는 펀드 등 수익증권 판매에도 나선다. 현재 시·군·구로 한정된 업무영역의 확대도 추진하고 있다.

-

농협·신협·수협서도 펀드 판다

농협이나 신협·수협에서도 펀드에 가입할 수 있게 된다. 또 수익을 많이 낸 펀드에서는 성과보수를 받는 것도 일부 가능해진다. 금융위원회는 24일 이 같은 내용의 금융투자업 규정 제

-

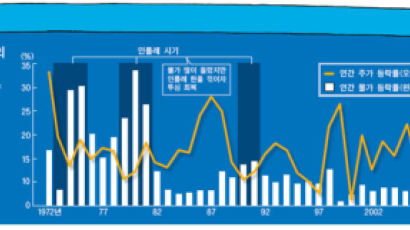

‘탈리오의 법칙’으로 맞서라

야금야금 지갑을 파먹는 악당이 인플레이션이다. 보통 투자할 때 ‘돈 잃을 위험’을 리스크(risk)로 부른다. 그러나 슬슬 오르는 물가의 공격에 ‘쪼그라드는 구매력’이야말로 리스

-

[스페셜리포트] “아내 몰래 비자금” 63.2% “숨은 빚 고통” 26.8%

요즘 월급쟁이들에게 비자금의 존재감은 어느 정도일까? 그 규모는 얼마나 되고, 용처(用處)는 주로 어디일까? 기혼 남성 직장인 302명을 통해 남자의 비자금, 그 ‘은밀한’ 세계

-

![[내생각은…] 은행만 배 불리는 '방카슈랑스'](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200705/htm_2007052907420010001010-001.JPG/_ir_410x230_/aa.jpg)

[내생각은…] 은행만 배 불리는 '방카슈랑스'

최근 지급결제 문제가 재정경제부.국회.한국은행 등을 중심으로 논란이 되고 있다. 지급결제란 금융기관 간 또는 금융기관과 고객 간의 자금이체 업무로 최종 책임은 한국은행에 있고,

-

늦기전에 ~ 절세상품 챙기세요

한 푼이 아까운 때다. 확정금리 상품의 이자는 낮고, 주식형 상품은 위험하다. 이럴 땐 세금을 줄여 수익을 키우는 '세테크'를 생각해 볼 만하다. 특히 비과세 상품이나 세금우대 상

-

증권사, 고객 일임투자금으로 자사주 산다

앞으로 증권사들은 고객의 동의를 받아 랩어카운트(일임계좌) 투자금을 자사주나 직접 발행한 주가연계증권(ELS) 등에 투자할 수 있게 된다. 또 상장지수펀드(ETF)와 같은 상장형

-

![[논쟁과대안] 사채시장 이자제한법 부활 필요한가](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200606/htm_2006062819410810001010-001.JPG/_ir_410x230_/aa.jpg)

[논쟁과대안] 사채시장 이자제한법 부활 필요한가

최근 법무부가 이자제한법 부활을 추진하겠다고 나서면서 논란이 일고 있다. 법무부와 일부 시민단체는 은행 예금금리가 연평균 5%도 안 되는 상황에서 200%가 넘기 일쑤인 사채 금

-

![[출산율1.08인구재앙막자] 잘 배운 '틴틴경제' 여든까지 간다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200605/htm_2006051716205430003800-001.JPG/_ir_410x230_/aa.jpg)

[출산율1.08인구재앙막자] 잘 배운 '틴틴경제' 여든까지 간다

재테크에도 때가 있다. 자녀 교육, 결혼, 노후 대비를 닥쳐서 하려면 그때는 이미 늦었다. 자신만의 문제가 아니다. 자녀에게도 어려서부터 재테크의 개념을 심어줄 필요가 있다. 그

-

"연리 5%가 어디냐" 은행 틈새상품 후순위채·카드채 각광

지난주 하나은행의 각 지점은 후순위채권을 사려는 투자자들로 붐볐다. 이 은행이 3000억원 규모의 후순위채 판매를 시작하자마자 고객이 몰려 사흘 만에 매진 사례를 기록했다. 후순위

-

"유망기업 매각 때 국내자본 차별없게 개선책 검토 필요"

윤증현 금융감독위원장은 11일 "유망 기업을 매각할 때 국내 산업자본이 차별없이 참여할 수 있는 방안을 검토할 필요가 있다"고 밝혔다. 윤 위원장은 이날 노무현 대통령에 대한 업무

-

![[재산 리모델링] 부동산 투자보다 전세로 넓은 집을](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200406/htm_2004060719134850005300-001.JPG/_ir_410x230_/aa.jpg)

[재산 리모델링] 부동산 투자보다 전세로 넓은 집을

Q : 남편은 중장비업을, 저는 학습지 영업을 하고 있습니다. 현재 15평 아파트에 전세로 살고 있고, 여윳돈은 은행에 넣어두고 있지만 금리가 낮아 재테크가 될 만한 지역의 부동산

-

회사채 매입 '하늘의 별따기'

채권시장에 회사채 품귀 현상이 극심해지고 있다. 내수 부진으로 기업들이 자금 조달을 미루면서 회사채 발행은 줄고 있는 데다 저금리 여파로 투자처를 찾지 못한 시중 부동자금이 끊임없

-

저소득 근로자 재산 불리기

저소득 생산직 근로자의 고민은 여윳돈을 만들기가 쉽지 않다는 것이다. 월급을 꼬박꼬박 받아도 생계비를 빼면 저축할 엄두를 내기 어렵다. 따라서 저소득 생산직 근로자는 금리가 높은

-

![[맞춤 가이드] 저소득 근로자 재산 불리기](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200402/htm_2004021617570450005300-001.JPG/_ir_410x230_/aa.jpg)

[맞춤 가이드] 저소득 근로자 재산 불리기

저소득 생산직 근로자의 고민은 여윳돈을 만들기가 쉽지 않다는 것이다. 월급을 꼬박꼬박 받아도 생계비를 빼면 저축할 엄두를 내기 어렵다. 따라서 저소득 생산직 근로자는 금리가 높은

-

![[맞춤 가이드] 고소득자 재산관리](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200401/htm_2004010517475750005300-001.JPG/_ir_410x230_/aa.jpg)

[맞춤 가이드] 고소득자 재산관리

고소득 전문직 종사자의 재테크는 세금을 얼마나 줄이느냐가 관건이다. 특히 금융소득이 연간 4천만원을 넘으면 금융소득 종합과세 대상이 돼 세금 부담이 급격히 늘어난다. 굴리는 돈의

-

![[새해 이렇게 달라집니다]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200312/htm_2003122918125230003010-001.GIF/_ir_410x230_/aa.jpg)

[새해 이렇게 달라집니다]

*** 통신·과학 ◆ 휴대전화 번호이동성 제도 시행=휴대전화 가입자가 서비스 회사를 바꿔도 기존 전화번호가 바뀌지 않음. SK텔레콤(011,017) 가입자는 1월 1일부터 회사를

-

![[맞춤 가이드] 이자생활자](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200311/htm_2003111020221450005300-001.JPG/_ir_410x230_/aa.jpg)

[맞춤 가이드] 이자생활자

이자생활자는 저금리 시대의 피해자다. 통상 금융계에서는 잠재성장률(5%)에 목표 물가상승률(3%)을 더한 숫자보다 시중금리가 낮으면 저금리로 분류하고 있다. 국민은행의 1년짜리 정

-

[머니 플라자] 국민은행 外

◆국민은행은 주가지수가 하락해도 원금은 손해보지 않도록 설계하고, 주가지수가 오르면 추가 수익을 얻을 수 있는 'KB 초단기 주가지수연동 채권형 신탁'을 판매한다. 주가지수 연동형

-

![[재산 리모델링] 용돈 줄여 대출금부터 갚아야](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200310/htm_2003102717284350005010-001.JPG/_ir_410x230_/aa.jpg)

[재산 리모델링] 용돈 줄여 대출금부터 갚아야

A: 尹씨는 과천에서 아직 결혼하지 않은 형과 자취를 하고 있다. 월평균 3백22만원의 수입을 효과적으로 활용해 내집을 마련하고, 경제적으로도 독립하기를 원하고 있다. # 생활비

-

레포츠 할인…보험 서비스, 금융사 적립 상품 '1석2조'

목돈 마련을 위한 금융상품으로 적립식 상품이 인기다. 은행들은 ▶보험 무료가입▶레저 서비스 제공▶결혼시 우대금리 제공 등의 부대 서비스를 곁들이고 있다. 상호저축은행.새마을금고.신

-

[엄마는 경제 선생님] 방학철 '금융' 공부

여름방학철입니다. 방학은 자녀들이 평소 배운 경제원리를 직접 체험해 볼 수 있는 좋은 기회입니다. 금융회사에 대한 지식도 마찬가지입니다. 금융회사의 종류는 은행.증권회사.보험회사.

N

!["10점 만점에 11점"…英 독설 심사위원 놀래킨 '3분 태권 무대' [영상]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/16/2b284bb2-8e01-43b7-8a9e-8da5c241b0ea.jpg.thumb.jpg/_ir_144x144_/aa.jpg)