-

[반퇴 원포인트 팁] 물가연동채권

최근 물가가 들먹거릴 조짐을 보임에 따라 물가연동채권이 주목받고 있다. 물가가 오르면 화폐가치가 떨어지고 채권값도 하락하기 마련이지만 물가연동채는 물가가 오른 만큼 보상이 가능하기

-

[반퇴 원포인트 팁] 연금소득세

‘소득이 있는 곳에 세금이 있다.’ 소득활동을 하는 한 잊어서는 안 될 금언이다. 노후에 매월 수령해 생활비로 쓰는 연금이라고 예외는 아니다. 소득이 주는 노후엔 얼마 안 되는 세

-

![[반퇴 원포인트 팁] 부담부 증여](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201701/31/htm_2017013123582702306.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 부담부 증여

사전 증여가 인기 있는 재산승계 수단으로 이용되는 것은 절세 여지가 많기 때문이다. 절세 방법 중에는 증여대상 재산에 채무, 이를 테면 은행대출금이나 임대 보증금을 끼워 넣는 ‘부

-

[반퇴 원포인트 팁] 4%의 법칙

요즘은 노후자금을 얼마나 오래 지키느냐가 얼마큼 모으느냐에 못지 않게 중요하다. 평균수명 연장과 저금리 장기화로 노후자산의 고갈시기가 빨라지고 있어서다. 만약 나보다 노후자산이 먼

-

![[반퇴 원포인트 팁] 손실회피 심리](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201701/17/htm_2017011723577951023.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 손실회피 심리

매입가를 밑돌고 있는 투자용 아파트 한 채가 있다. 갑자기 사업자금이 필요해 보유 재산을 처분해야 할 상황이다. 과연 이 아파트를 처분할 수 있을까.심리학자로 노벨경제학상을 수상한

-

![[반퇴 원포인트 팁] 펀드 수수료](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201701/10/htm_2017011023539684344.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 펀드 수수료

━ 큰돈 굴리는 데 1%는 푼돈?때론 수익을 손실로 바꿀 변수 투자에 있어 수익과 달리 비용은 고정적이어서 움직이지 않는 요소다. 그런데 비용은 눈에 잘 띄지 않는다. 투자금액에

-

![[반퇴 원포인트 팁] DIY 자산관리](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201701/04/htm_201701040040895309.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] DIY 자산관리

━ 직접 상품 조합해 수익관리‘개인연금계좌’ 올해 도입 정유년 새해가 밝았다. 노후 준비를 아직 못한 사람은 자신의 자산 상태를 점검하며 한 해 재무 설계 밑그림을 그려야 하고,

-

![[반퇴 원포인트 팁] 뱅크론 펀드](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201612/27/htm_20161227234657604845.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 뱅크론 펀드

━ 저신용 기업 대출채권 펀드금리 오를수록 수익률 올라 미국이 금리 인상을 단행함으로써 길었던 초저금리 시대가 저물고 있다. 초저금리 시대의 종말은 재테크 지형에 커다란 변화를

-

![[반퇴 원포인트 팁] 보험료 다이어트](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201612/14/htm_201612140158363650.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 보험료 다이어트

━ 4인 가구, 월 수입 7∼10% 적정중복 특약 줄이고 할인제 활용 매달 들어가는 돈 중에 보험료도 만만치 않다. 자동이체로 내다보니 어디에 얼마씩 들어가는지를 정확히 모를 때

-

![[반퇴 원포인트 팁] 신용등급 관리](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201611/30/htm_201611300427386998.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 신용등급 관리

━ 주거래 은행 정해 실적 쌓고 대부업체 급전 대출 말아야 신용등급은 향후 1년 내에 90일 이상 연체 등이 발생할 가능성을 1~10등급으로 수치화한 것이다. 개인이 금융회사와

-

![[반퇴 원포인트 팁] 종신보험](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201611/23/htm_201611230423818203.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 종신보험

사망 후 남은 가족 보장이 목적…노후 대비용 저축·연금과 달라종신보험은 모든 것을 종신토록 보장해주는 보험이 아니다. 죽었을 때 사망 보험금을 보상해주는 보험이다. 언제 죽을지 모

-

자동차 할부금융 신청, 콜센터 통해 직접하면 금리 2.5%p 낮출 수 있어

━ 금감원이 알려주는 ‘금융꿀팁’ 박모(28)씨는 중고차를 구입하면서 자동차 딜러(매매 중개업자)의 소개로 A캐피탈로부터 할부 대출을 받았다. 그런데 몇달 뒤 다른 캐피탈사로부터

-

![[반퇴 원포인트 팁] 여유자금 관리](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201611/08/htm_20161108235013135640.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 여유자금 관리

노후에는 만일의 상황에 대비해 여유자금을 반드시 확보해야 한다. 의료비 등 예기치 못한 상황이 생길 수 있기 때문에 예비 자금으로 이에 대비해야 한다. 퇴직금·주택 매각자금이나 투

-

![[반퇴 원포인트 팁] 임의계속가입](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201611/02/htm_2016110201219292220.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 임의계속가입

은퇴 이후 가장 걱정되는 것이 엄청나게 뛰어오르는 건강보험료다. 소득이 없이 시가 6억원짜리 주택과 승용차만 있어도 건보료로 월 22만 원을 내야 한다.이처럼 퇴직 후 건강보험 직

-

![[반퇴 원포인트 팁] 연금보험](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201610/25/htm_20161025235543408146.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 연금보험

연금보험은 대표적인 노후 대비용 금융상품이다. 연금저축처럼 세액공제 혜택은 없지만 5년 이상 보험료를 내고 10년 이상 계약을 유지하면 이자소득세가 비과세된다.연금 수령방식에 따라

-

![[반퇴 원포인트 팁] 금융자산 운용](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201610/19/htm_2016101901728266512.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 금융자산 운용

금융자산 운용에도 테크닉이 필요하다. 보다 높은 수익률을 올리려면 기대 수익률과 위험도에 따라 분산 투자하는 게 첫걸음이다. 일반적으로 바람직한 분산 투자 포트폴리오는 다음과 같다

-

![[반퇴 원포인트 팁] 연금소득세](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201610/12/htm_20161012026646446.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 연금소득세

퇴직 후 노후 생활을 위해 받는 연금에는 국민연금과 같은 공적 연금과 퇴직연금·연금저축 등과 같은 사적 연금이 있다.사적 연금을 받게 되면 연금소득세를 내야 한다. 연금이 한 해

-

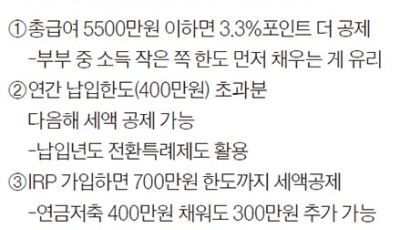

연금저축 하고 79만원 돌려받기…소득 적은 배우자에게 몰아주세요

맞벌이부부 A(남편)·B(아내) 씨는 올해 아내 B씨 명의의 연금저축에 연간 세액공제 납입한도인 400만원을 넣었다. 반면 남편 A씨의 연금저축에는 나머지 여윳돈 100만원만 넣었

-

![[연금저축 세액공제 꿀팁] 초과납입분 다음해로 이월하세요](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201610/06/htm_20161006134118246032.jpg/_ir_410x230_/aa.jpg)

[연금저축 세액공제 꿀팁] 초과납입분 다음해로 이월하세요

직장인 A씨는 2014년 여윳돈이 생겨 연금저축에 500만원을 납입했다. 세액공제 한도(400만원)를 100만원 초과한 금액이었다. 그런데 2015년에는 주머니 사정이 팍팍해져

-

![[반퇴 원포인트 팁] 일상생활 배상책임](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201610/05/htm_201610050310272118.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 일상생활 배상책임

일상 생활 중에 자신의 실수나 잘못 때문에 일어난 우연한 사고로 다른 사람이나 재물에 피해를 끼치는 경우가 종종 있다. 이를 배상해주려면 많은 돈이 들어가게 된다.일상생활 배상책임

-

![[반퇴 원포인트 팁] 간편심사 보험](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201609/28/htm_2016092801130761573.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 간편심사 보험

고혈압·당뇨병 등 병력이 있는 사람이나 고령자는 보험에 가입하기가 쉽지 않다. 향후 아플 가능성이 크기 때문에 보험사가 손해를 볼 수 있어 가입을 거절하기 때문이다.그러나 최근 간

-

![[반퇴 원포인트 팁] 금리 오르면 고정금리, 내리면 변동금리 유리](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201609/21/htm_201609210711539022.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 금리 오르면 고정금리, 내리면 변동금리 유리

저금리 시대가 이어지면서 고정금리로 대출을 받았던 사람들이 변동금리로 갈아타는 사례가 늘고 있다. 금융감독원 자료에 따르면 지난해 16개 은행에서 고정금리 대출을 변동금리로 전환한

-

![[반퇴 원포인트 팁] 단독주택, 관리비 많이들고 집값 제자리…전세로 살아보다 매입 결정을](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201609/07/htm_201609070240926900.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 단독주택, 관리비 많이들고 집값 제자리…전세로 살아보다 매입 결정을

노후에 거주하고 있는 아파트를 처분해 전원지역의 단독주택으로 이사하겠다는 생각을 가진 사람이 많다. 단독주택은 프라이버시 측면이나 규모 면에서 은퇴자 가족만의 생활공간으로 적절해

-

![[반퇴 원포인트 팁] 노후 의료비](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201608/31/htm_201608310939344283.jpg/_ir_410x230_/aa.jpg)

[반퇴 원포인트 팁] 노후 의료비

은퇴 이후 가장 걱정되는 것이 아팠을 때 치료비 부담이다. 국민 1인당 연 평균 진료비는 120만원이지만 65세 이상이 되면 363만원으로 급증한다. 노후엔 매달 30만원이 넘는

N