![[오늘의 운세] 6월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

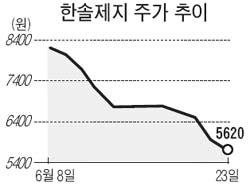

한솔그룹의 모회사인 한솔제지가 지난 22일 계열사인 한솔건설의 유상증자에 350억원을 출자하겠다고 밝힌 뒤 주가가 이틀째 약세를 보였다.

한솔그룹의 모회사인 한솔제지가 지난 22일 계열사인 한솔건설의 유상증자에 350억원을 출자하겠다고 밝힌 뒤 주가가 이틀째 약세를 보였다.

한솔건설의 증자금 전액은 한솔제지가 부담하는 구조다. 따라서 출자 후 한솔건설에 대한 한솔제지의 지분율은 93%에서 97%로 오르게 된다. 한솔그룹은 적자상태인 한솔파텍.한솔캐피탈.한솔디엔씨를 영업이익을 내고 있는 한솔건설에 흡수 합병시킨 뒤 증자를 통한 정상화를 꾀하고 있다. 이에 대한 증권사들의 시각은 다소 엇갈리고 있다.

LG투자증권은 한솔제지가 아직까지 그룹 계열사의 리스크를 떠안아야 한다는 점에서 현금흐름상 부담이 될 수 있다고 평가했다. 또 내년 2분기까지 건설경기가 하강할 것으로 예상되는 만큼 이번 증자참여 이외에 추가적인 자금지원 가능성도 배제할 수 없다고 덧붙였다.

LG투자증권은 한솔제지의 목표주가를 1만2000원에서 8500원으로 하향조정했지만 6월 이후 주가가 27%나 빠져 현재 주가가 지나치게 낮다며 투자의견은 '매수'를 그대로 유지했다.

반면 동원증권은 "한솔제지의 출자 발표에 시장이 과민반응을 보이면서 22일 주가가 8.3%나 하락했다"며 "이번 출자는 부실 계열사를 일괄정리하기 위한 것으로 장기적으로는 긍정적"이라고 분석했다. 동원증권은 이번 합병으로 부실 계열사가 줄어 한솔제지의 지분법 평가손실이 많이 줄어들 것이라며 목표주가를 8100원으로 내리면서도 투자의견 '매수'는 유지했다.

대우증권도 한솔제지의 계열사 증자 참여는 구조조정이 일단락됐다는 신호라며, 목표주가를 9000원으로 내리고 투자의견은 '매수'를 유지했다.

서경호 기자