가족간이라도 돈 거래를 할 땐 ‘꼬리표(이자)’ 등 자금출처를 명확히 남겨놓는 게 세금을 줄이는 핵심이다. 중앙포토.

설 명절을 앞두고 가족간 금전거래를 할 때 알아두면 유용한 재테크 정보를 정리했다. 자문을 맡은 세무사와 변호사들은 가족간이라도 돈 거래를 할 땐 ‘꼬리표(이자)’ 등 자금출처를 명확히 남겨놓는 게 세금을 줄이는 핵심이라고 입을 모은다

①자녀 세뱃돈 모아 투자했다간 세금 청구서

부모가 자녀의 세뱃돈을 모아서, 주식투자로 불린 뒤 도로 자녀에게 선물하면 증여일까. 원종훈 국민은행 강남스타PB센터장(세무사)은 “비과세 항목인 세뱃돈을 포함한 용돈을 굴려서 자녀에게 넘겨주면 증여로 판단할 수 있다”고 말했다.

상속ㆍ증여세법에선 부모와 자녀간의 일상적인 금전 거래엔 세금을 매기진 않는다. 사회 통념상 인정되는 자녀 교육비와 생활비, 용돈 등을 비과세 항목으로 분류하기 때문이다. 하지만 자녀가 생활비를 쓰지 않고 주식투자를 하거나, 자동차를 구입하면 증여로 판단한다. 부모가 직접 자녀의 용돈을 모아서 투자한 뒤 되돌려주는 경우에도 증여에 해당한다. 세법에선 무상으로 자금이 이전되면 증여세를 납부해야 한다.

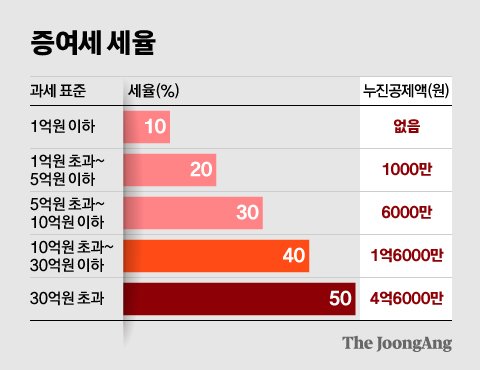

다만, 가족 간엔 10년 단위로 증여세를 일정 부분 면제해준다. 부부 간 증여는 6억원까지, 성인 자녀는 5000만원(미성년자는 2000만원)까지 증여세를 물지 않는다. 형제나 친족은 1000만원까지 증여세가 없다.

증여세 세율. 그래픽=신재민 기자 shin.jaemin@joongang.co.kr

②가족간 돈 빌릴 땐, 이자는 4.6%

가족끼리 돈 거래를 할 땐 ‘꼬리표’를 남기는 게 중요하다. 예를 들어 A씨가 부모에게 5년 뒤 갚는 조건으로 3억원을 빌려 주택 마련 자금으로 활용했다고 가정하자. 이때 ‘돈을 빌렸다’는 객관적인 자료가 충분하지 않다면 세무당국은 3억원은 ‘현금 증여’로 판단한다. A씨가 남겼어야 할 꼬리표는 대출에 따른 ‘이자’다.

세법에서 정하는 가족간 대출 이자율은 연 4.6%다. 이때 알아두면 유용한 절세팁이 있다. 덜 낸 이자가 연간 1000만원을 넘지 않은 경우에 한해선 증여로 추정하지 않는다. 연간 1000만원 미만의 이자가 나오는 선에선 증여세 부담없이 가족끼리 돈을 빌릴 수 있다는 의미다. 이를 역산한 금액은 약 2억1700만원이다.

가족간 돈 거래를 할 땐 꼬리표(이자)와 함께 금전소비대차계약서(차용증)을 작성하는 게 유리하다는 의견도 있다. 원종훈 세무사는 “차용증을 쓸 땐 빌린 금액과 대출 만기, 이자지급일 등을 상세하게 작성해야 한다”며 “특히 차용증대로 약속한 날짜에 이자와 원금을 갚으면 증여세 부담을 피할 수 있다”고 조언했다.

③‘손주 직행’ 증여가 오히려 절세효과

최근 상속ㆍ증여플랜으로 할아버지ㆍ할머니(조부모)가 자녀를 건너뛰고, 손자녀에게 재산을 물려주는 ‘세대생략증여’이 인기를 끈다. 민홍철의원실(더불어민주당)에 따르면 2018년부터 2022년까지 미성년자가 세대생략 증여로 받은 건물과 토지가 1만451건으로 1조7408억원에 이른다.

상속ㆍ증여세법에선 세대생략증여엔 증여세 산출세액에 30%를 할증해 세금을 매긴다. 수증자인 손자녀가 미성년이고, 증여재산이 20억원을 넘으면 할증세율은 40%로 뛴다. 조부모가 할증세 압박에도 ‘손주 직행’ 증여를 택한 데는 ‘조부모→자녀→손자’로 대를 거쳐 증여할 때보다 세금을 줄일 수 있어서다.

신재민 기자

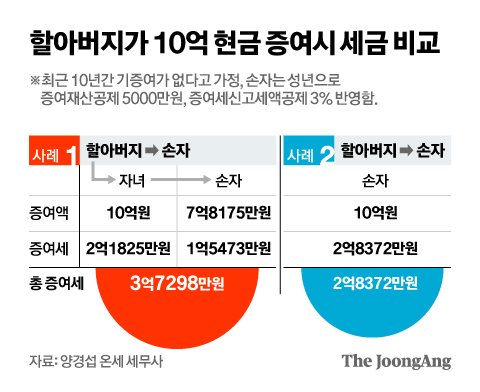

예를 들어 B씨가 아들에게 현금 10억원을 증여했다고 가정하자. 5000만원 증여재산공제를 한 9억5000만원에 30% 증여세율을 곱하면 2억8500만원이 나온다. 여기에 누진공제와 증여세신고세액(3%) 공제를 적용하면 증여세는 2억1825만원이다. 양경섭 세무사가 B씨가 최근 10년간 아들에게 증여한 적이 없다고 가정한 뒤 시뮬레이션한 결과다.

아들이 수년 뒤 부모에게 물려받은 재산 중 증여세를 제외한 7억8175만원을 자녀에게 증여한다고 가정하면 한번 더 증여세(1억5473만원)을 납부해야 한다. 대를 거친 증여로 납부한 세금은 3억7298만원이다.

이와 달리 B씨가 아들을 거치지 않고, 성년인 손자에게 10억원을 증여했다면 30% 할증된 증여세는 2억8372만원이다. 증여재산공제(5000만원)를 비롯해 누진공제, 신고세액공제를 동일하게 적용했다. 세대생략증여가 대를 거쳐 두번 증여세를 내는 것보다 8926만원을 아낄 수 있다.

세대생략증여를 할 때 주의할 점이 있다. 증여자인 조부모가 수증자인 손자를 대신해 증여세를 납부했다간 추가 증여세를 물 수 있다. 증여세 납세 의무는 재산을 무상으로 받은 수증자에게 있기 때문이다. 예외는 있다. 과세당국은 수증자가 국내에 거주하지 않은 비거주자에 한해 증여자가 세금을 납부해도 증여로 판단하지 않는다

방효석 법무법인 우일 변호사는 “수증자가 이민 등으로 해외에 거주하는 경우엔 증여자에게 연대납세의무가 생긴다”며 “(이 경우엔) 할아버지가 증여한 뒤, 손자를 대신해 증여세를 납부해도 추가로 증여세를 물지 않는다”고 말했다.