![[오늘의 운세] 4월 28일](https://pds.joongang.co.kr/news/component/joongang_sunday/202404/27/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[초고령화 시대 노인 일자리] 평균 연령 67세, 최고령 87세…“이곳이 인생 2막 출발점이죠”](https://pds.joongang.co.kr/news/component/joongang_sunday/202404/27/74a81d39-04ad-4d10-8a8a-47f51a081a28.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

17일(현지시간) 미국 오리건주에서 눈 내린 도로 위로 나무가 쓰러져 작업자들이 이를 제거하기 위해 모인 모습. 최근 이곳엔 강한 한파와 폭설이 찾아오면서 사망자도 발생했다. AP=연합뉴스

연초부터 전 세계가 이상기후로 몸살을 앓고 있다. 미국은 북극 한파로 수십명이 숨지고, 남미에선 역대급 폭우가 쏟아지는 식이다. 기후변화발(發) 자연재해가 '뉴노멀'이 될수록 민감해지는 곳은 피해 보상을 떠안는 보험사다. 미국 보험사에선 각종 보험료를 대폭 올리고, 일본은 특화 상품 출시에 나서는 등 달라진 '보험 기후' 적응에 서두르고 있다. 다만 이상기후 체감이 비교적 덜한 한국 보험 시장은 이제 기지개를 켜는 수준이다.

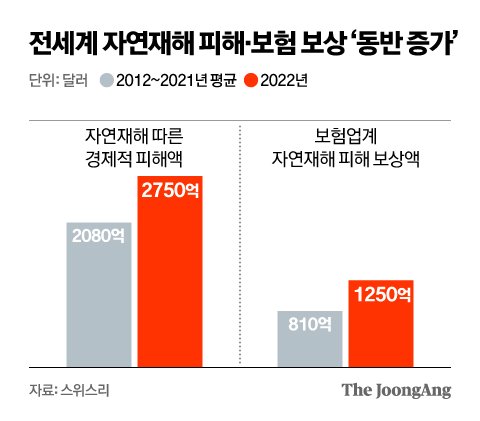

20일 보험개발원에 따르면 2022년 기후변화 등에 따른 자연재해로 인한 글로벌 피해액은 2750억 달러(약 368조원·스위스리 집계치)이다. 그중 1300억 달러 가까이 보험업계가 보상했다. 이들 업체가 떠안는 손해액은 연평균 5~7%씩 늘어나는 추세다.

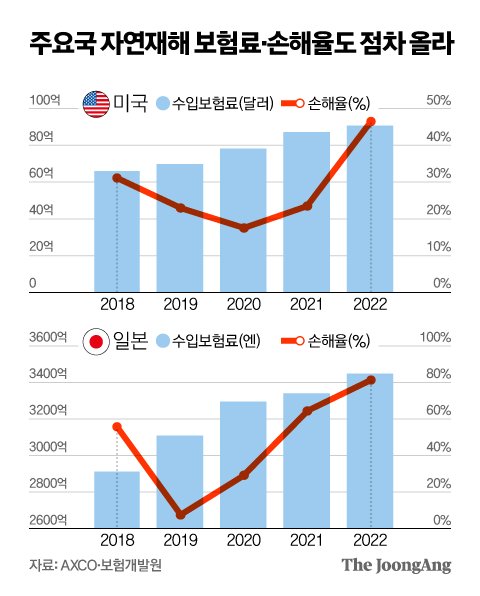

특히 전 세계 자연재해 보험금 지급액의 약 75%가 미국에 집중됐다. 2022년 9~10월 미국을 강타한 허리케인 '이안' 보험금으로만 525억 달러 지급된 게 대표적이다. 과거와 차원이 다른 산불·허리케인 등으로 손해율이 오르다 보니 미국 보험사들은 보험료 인상, 신규 판매 중단에 속속 나서고 있다.

신재민 기자

월스트리트저널(WSJ) 등 외신에 따르면 최근 뉴저지주 당국은 손해보험사 올스테이트의 자동차 보험료 인상 요청을 받아들였다. 이 회사 가입자의 보험료는 평균 17% 오르게 됐다. 캘리포니아주 당국은 자동차 보험료 40% 인상안을 승인할지 검토 중이다. 캘리포니아가 내세운 30% 인상안에 올스테이트 측이 반발하면서 신규 자동차 보험 인수를 중단한 영향이다.

또한 미 손보사 파머스 인슈어런스 그룹은 지난해 일리노이·텍사스주 거주 보험 가입자를 대상으로 주택화재 보험료를 23% 이상 올렸다. 네이션와이드 뮤추얼은 허리케인 피해 취약 지역의 주택화재보험 갱신을 거부하기도 했다. WSJ은 보험업계 관계자를 인용해 "소비자 입장에선 상상할 수 있는 최악의 시나리오가 펼쳐지고 있다"고 밝혔다.

보험사가 먼저 나서서 기후변화에 맞춘 새로운 상품을 내놓기도 한다. 건강·농업에 치명적인 영향을 미치는 폭염 관련 보험이 대표적이다. 최근 5년새 자연재해 관련 보험료가 꾸준히 늘고 있는 일본이 선두주자다.

신재민 기자

보험연구원에 따르면 일본 스미토모 생명은 2022년 보험업계 최초로 열사병 특화 보험을 출시했다. 보험료가 하루 100엔(약 900원)인데, 그해 여름 폭염이 찾아오자 하루 6000건 이상 보험 계약이 체결되기도 했다. 도쿄해상이 지난해 열사병으로 입원 시 입원 보험금 지급, 의료 지원 서비스 등을 포함한 상품을 내놓는 등 관련 시장은 꾸준히 커지고 있다. 인도에선 폭염 때문에 일용직 노동을 할 수 없게 된 저소득 여성 노동자에게 일당을 보상해주는 보험도 출시됐다.

반면 한국은 이러한 변화의 움직임에 비켜 서 있다. 기후변화 피해에 특화한 보험 상품은 거의 없는 편이다. 5대 손해보험사(삼성·현대·DB·KB·메리츠) 중에서 삼성화재만 지난해 '계절맞춤 미니보험'을 출시하면서 여름엔 일사병 등 온열질환 진단비를 따로 보장해주는 정도다. 미국 같은 보험료 인상 요인도 거의 없다. 주로 여름에 발생하는 집중호우·태풍 관련 피해는 정책 보험이나 풍수해 보험으로 막고, 정부도 '특별재난지역' 선포로 지원해주는 식이다.

지난해 8월 충남 계룡시에 설치된 전광판이 폭염 경보 발령을 안내하고 있다. 프리랜서 김성태

한국 보험시장이 조용한 데엔 현실적 이유도 깔려있다. 대부분의 가입자가 기후변화를 덜 체감하는 편이라 극단적 피해를 가정한 특화 상품에 별 관심 없는 게 가장 큰 요인이다. 외국처럼 대형산불·지진 등의 자연재해가 사시사철 발생하지 않고, 이상기후에 민감한 농림수산업 비중이 작기 때문이다. 날씨 파생 상품(기상 변화 피해 최소화를 위한 금융상품)이 선진국보다 부족해 국내 보험사의 위험 회피 수단이 마땅치 않다는 점도 영향을 미친다.

한 보험사 관계자는 "이상기후 관련 가입 수요가 있으면 모르겠는데 아직 뚜렷한 수요층이 없다 보니 상품 개발을 고려하지 않고 있다"고 말했다. 또 다른 보험업계 관계자는 "예측이 어려운 기후변화 관련 상품을 잘못 만들면 보험금 청구가 쏟아지면서 보험사에 큰 피해가 발생할 수 있다. 보상 범위 설정이 어렵고 위험 회피가 쉽지 않으니 재보험사에서도 안 받아주는 상황"이라고 말했다.

다만 앞으로 폭염 등 기상이변이 더 자주, 더 강하게 나타나면 특화 보험 출시가 활발해지고 보험료도 올려야 할 수 있다는 목소리가 나온다. 기상청에 따르면 2001~2020년 집중호우(1시간 강수량 30㎜ 이상) 빈도는 1980~1990년대보다 20% 이상 늘었다. 또한 지난해 한반도 연평균 기온은 13.7도로 1973년 관측 이래 가장 더웠다. 한국도 지구 온난화의 위협이 갈수록 뚜렷해지는 셈이다. 보험업계 관계자는 "국내 자연재해 피해가 눈에 보이면 보험사들도 새로운 보험 개발 등을 고민할 수밖에 없을 것"이라고 말했다.