초고령화사회 진입을 앞두고 건강보험료를 재원으로 국민의 최소 장례비용을 보장해줘야 한다는 주장이 나온다. 그래픽=김주원 기자

지난 5월 경기도 용인시의 한 공공임대주택에 거주했던 50대 장애인이 고독사했다. 숨진 지 2개월이 지나서야 발견된 그의 옆에는 장례비로 써달라는 부탁과 함께 260만원이 놓여 있었다. 어렵게 모은 돈으로 자신의 죽음에 대한 마무리를 부탁한 국민으로서의 ‘마지막 민원’이었다.

보건복지부 발표에 따르면 국내 고독사 사망자는 2021년 기준 3378명으로 최근 5년 동안 연평균 8.8%씩 증가하고 있다. 특히 남성 고독사가 여성 고독사보다 4배 이상이다. 각자도생(各自圖生)을 넘어 돈이 없으면 마음 편히 죽지도 못하는 ‘각자도사(各自圖死)’ 시대다.

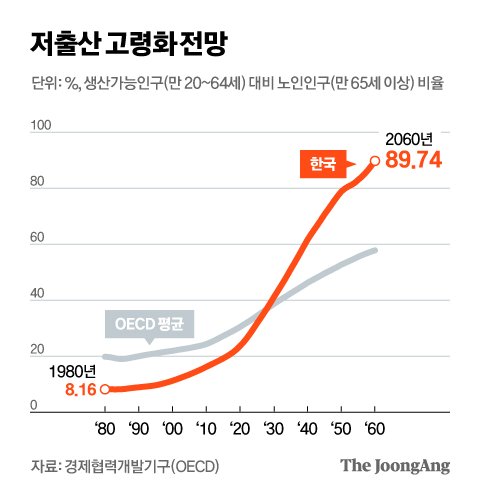

초고령사회가 코앞이다. 한국은 2018년 고령사회(65세 이상 인구 14%)에 진입했다. 내년에는 65세 인구 1000만 명 시대로 전체 인구의 5분의 1을 넘어설 전망이다. 초고령사회(고령인구 비율 20% 이상)가 되는 데 영국은 50년, 미국은 15년이 소요된 데 비해 가속도가 붙었다. 초고령사회에서 가장 먼저 맞닥뜨릴 사회문제는 ‘노인 빈곤’이다. 이미 삶도 죽음도 스스로 해결하지 못하는 인구가 증가하고 있다.

고독사에 따른 장례 문제가 부각되고 있다. 사진은 지난 5월 18일 서울 영등포구 쪽방촌. 연합뉴스

이런 상황에서 국민의 죽음에 대한 마무리 문제를 고독사를 비롯한 비단 빈곤층만의 문제로만 치부할 수 있을까. 죽음에 대한 두려움, 장례에 대한 걱정은 아무리 돈이 많은 사람에게도 예외가 아닌 상황이다. 많은 국민이 살아가며 다양한 민원을 제기하고 있지만, 삶의 끝자락에서 마지막으로 간절히 원하는 민원이 있다. 본인의 죽음에 대한 마무리 문제이다.

현재 세계에서 가장 빠른 속도로 늙고 있는 한국은 죽음을 미리 준비하고 있는 인구가 늘고는 있지만, 여전히 대부분의 사람은 본인의 죽음과 마무리에 대해 미처 준비를 못하고 있다. 더구나 부모나 지인들의 죽음에 대해 언급하는 것을 꺼리는 문화 때문에 당사자가 오롯이 감당해야 하는 부분이 크다. 재산이나 사회적 지위와 상관없이 모든 국민의 마지막 민원이 될 가능성이 매우 크다.

초고령화시대 노인 빈곤 심화

중산층도 장례 걱정 예외 아냐

건보 재정 활용, 보장률 높여야

국가가 국민에게 보답할 마지막 복지서비스는 고인이 된 국민과 남은 유가족을 위해 최소한의 장례 비용을 책임지는 것이다. 현재도 무연고 사망자를 위한 ‘공영장례’ 제도는 존재한다. 공영장례는 광역·기초자치단체가 부담하는데 재산 기준 1억원 이하, 금융재산 기준 500만원 이하일 경우 1인당 80만원까지 지원한다. 하지만 이제는 무연고 사망자, 차상위계층에 국한된 문제가 아닌 보편적 문제로 인식해야 한다.

재원이 관건이지만 국민건강보험을 이용하면 된다. 나이도, 직업도, 소득도 제각각인 이들 모두가 피해갈 수 없는 것이 바로 건강보험료다. 소득세를 내지 않는 국민은 많지만, 생애에 걸쳐 건강보험료를 아예 부담하지 않는 사람은 예외적인 경우만 있다. 건강보험료 징수율도 99.4%에 달한다. 2023년 기준 월평균 직장가입자는 14만6712원, 지역가입자는 10만7741원이다. 지역가입자 기준으로 평균 첫 취업 연령(27.5세)부터 기대수명(83.6세)까지, 약 55년간 납부한다면 약 6000만원 이상을 내는 셈이다.

장례비용 보장 정책이 필요한 이유는 중산층이라고 해도 위기에서 예외일 수 없는 사회에 살고 있기 때문이다. 평생 납부한 건강보험료 중에서 국가가 최소한의 사후(死後) 지원비를 보장하는 것은 전혀 불가능한 것도 아니다. 헌법 제34조 인간다운 생활을 할 권리와 제10조 행복추구권은 살아있는 사람에게만 적용되는 것이 아니다. 한국소비자원이 발표한 평균 장례비는 1380만원(2015년 기준)이다. 장례식장 이용료, 상조 비용의 평균 가격 기준을 추산해 500만원을 지원한다고 가정해보자. 2022년 연간 사망자 37만3000명에게 총 1조8650억원의 건강보험료로 장례비를 충당할 수 있다. 2022년 국민건강보험공단의 수입(88조7773억원)의 2% 남짓이다.

그래픽=김현서 kim.hyeonseo12@joongang.co.kr

건강보험료로 장례비 부담까지 확장하는 것이 곧 건강보험 보장률을 높이는 길이기도 하다. 역대 정부도 이념 여부와 상관없이 건강보험 보장률에 높은 관심을 보였다. 국민 건강과 직결되는 데다 보장률이 국제 평균인 70%에 미치지 못해 대선 공약 단골손님이었다. 2017년부터 건강보험 보장성 강화 정책을 시행했지만 여전히 보장률은 60%대에 머물고 있다. 윤석열 정부도 하반기 건강보험 재정 효율화와 보장률 높이기 위해 개편에 나설 예정이다.

사실 새로운 정책도 아니다. 앞서 건강보험공단이 장례비 지원을 한 적이 있다. 사망일로부터 3년 이내에 신청하면 25만원을 지급했다. 그러나 재정 안정을 이유로 2008년 전격 폐지됐다. 새로운 정책에 대해 국민에게 부담보다 혜택이 높다는 점을 충분히 이해시켜야 한다.

복지의 본질은 연민이 아닌 ‘공감’이다. 미래 정치학자 프란시스 후쿠야마는 “선진국과 후진국의 차이는 ‘신뢰’”라며 “신뢰 기반이 없는 나라는 사회적 비용의 급격한 증가로 선진국의 문턱에서 좌절한다”고 말했다. 국가를 구성하는 3대 요소 중 가장 필수인 국민을 위한 마지막 예우를 표해 신뢰 회복을 위해 노력을 해야 할 때다.

홍정석 법무법인 화우 변호사

※외부 필진의 칼럼은 본지의 편집 방향과 다를 수 있습니다.